Por Procure Latam

Por Procure Latam

06 de Octubre, 2025

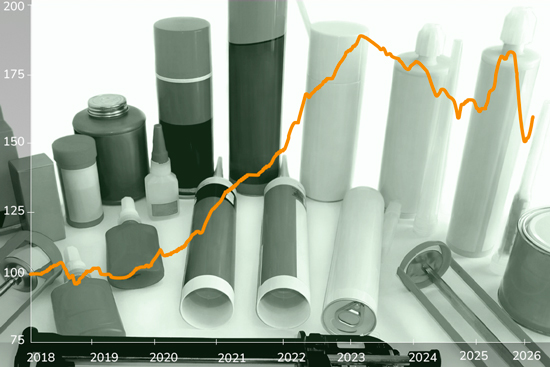

El índice Wherex de Pinturas, Recubrimientos y Catalizadores muestra una historia dinámica. Después del 2018, el sector registró alzas consecutivas, con un peak de más del 20% en 2021 y otro del 15% en 2022. Sin embargo, el ciclo cambió desde 2023: la categoría casi no se movió ese año y comenzó a ceder en 2024. En 2025 (hasta septiembre), el índice cae 3,47% respecto de diciembre de 2024.

La estructura del índice revela el peso que tiene cada parte de esta familia de productos. Las pinturas esmalte y las pinturas en spray concentran más de la mitad del total. Otras categorías, como látex y acrílicas, epóxicas, anticorrosivas y barnices, aportan fracciones menores. Un último pequeño grupo, que incluye catalizadores y recubrimientos especializados, completa el resto de la categoría.

Evolución de los últimos años (2018 – 2025)

La evolución histórica del índice revela un ciclo ascendente entre 2018 y 2022, con incrementos especialmente pronunciados en 2019 y 2021 vinculados a shocks de materias primas y logística. Tras alcanzar su punto máximo entre 2021 y 2022, la categoría se estabilizó en 2023 y desde 2024 muestra una corrección a la baja. En lo que va de 2025, el índice acumula una caída cercana al 3%, reflejo de la normalización de precios y la desaceleración de la demanda.

El periodo 2021‑2022 coincidió con los mayores desbalances entre oferta y demanda: los precios de resinas, solventes y pigmentos subieron abruptamente, mientras los fletes marítimos y la congestión portuaria encarecieron los costos logísticos. En 2023, la combinación de demanda moderada y normalización de cadenas redujo las presiones. Desde 2024 se observa un ajuste a la baja que se mantiene en 2025.

Los recubrimientos industriales son formulaciones complejas que combinan pigmentos, resinas, solventes y aditivos. Cada componente cumple una función específica: los pigmentos aportan color y protección; las resinas otorgan adhesión y resistencia; los solventes ajustan la viscosidad y facilitan la aplicación; y los aditivos mejoran propiedades como la durabilidad o la resistencia a la corrosión. La disponibilidad y el precio de estos insumos, sujetos a los ciclos de los commodities y a las restricciones regulatorias, determinan buena parte de la volatilidad del índice Wherex. Por ejemplo, la creciente demanda de vehículos eléctricos en México y el nearshoring han incrementado la necesidad de recubrimientos especializados en la región.

Pigmentos: representan hasta el 30% del costo de muchas formulaciones. Tras el alza de 2021, los precios se estabilizaron en 2023 y algunos analistas esperan leves repuntes moderados por la desaceleración mundial.

Resinas: Las resinas epóxicas y acrílicas dependen de derivados del petróleo y del propileno. Desde 2023, la mayor oferta en Asia y la normalización de los fletes reducen su precio. Innovaciones recientes incluyen resinas de bajo contenido de compuestos orgánicos volátiles (VOC) y alternativas bio‑basadas, que responden a regulaciones más estrictas.

Solventes: Xileno, tolueno y nafta son solventes clásicos. Sus precios siguen la cotización internacional del petróleo; con la caída de los precios energéticos en 2024, se observa un alivio en sus costos. Las empresas están sustituyendo gradualmente estos solventes por formulaciones base agua o poliuretanos sólidos para cumplir normativas ambientales.

La oferta está dominada por multinacionales (Sherwin‑Williams, PPG, BASF) y proveedores especializados. En México, por ejemplo, el mercado de pinturas y recubrimientos se valoró en 3,416 millones de dólares en 2023 y proyecta crecer a 4,316 millones para 2028, impulsado por la construcción y la automoción. El fenómeno del nearshoring atrae inversión en plantas de recubrimientos para atender cadenas regionales, elevando la demanda de productos industriales. La pandemia reveló vulnerabilidades logísticas: congestión en puertos del Pacífico y retrasos que impactaron los costos. En 2023‑2024 se produjo una normalización de los fletes y tiempos de tránsito, contribuyendo a la caída del índice.

Los principales consumidores son la construcción, la minería, la automoción y la industria pesada (petroquímica, energía). La construcción residencial e infraestructura impulsan las pinturas arquitectónicas y de alto tráfico; la minería demanda recubrimientos anticorrosivos para prolongar la vida útil de equipos; la automoción consume esmaltes y barnices de acabado. En México, el crecimiento de la construcción y la llegada de fabricantes de automóviles eléctricos explican el aumento de la demanda de recubrimientos de alto rendimiento. Además, nuevos segmentos como pinturas antibacterianas y biodegradables emergen como tendencia.

El sector enfrenta un entorno regulatorio en constante evolución. Las normas de compuestos orgánicos volátiles (VOC) se han endurecido. México, por ejemplo, actualizó su norma oficial para pinturas arquitectónicas, adoptando límites de VOC similares a los de California y exigiendo registros y declaraciones de conformidad para productos importados. Estas medidas incentivan la sustitución por formulaciones base agua, resinas bio‑basadas y tecnologías en polvo.

El mercado es altamente competitivo: grandes marcas globales compiten con productores regionales que ofrecen alternativas de menor costo. Carboline, por ejemplo, suministra recubrimientos de alto desempeño para infraestructura energética, petrolera y de tuberías, mientras que Sherwin‑Williams y PPG dominan el segmento arquitectónico. La presión competitiva incentiva reducciones de precios y promociones, contribuyendo a la caída del índice en 2024‑2025. Paralelamente, se expanden sustitutos como pinturas en polvo, barnices con base de agua y recubrimientos electroforéticos que ofrecen mayor rendimiento y menor huella ambiental.

¿Sabías que las pinturas industriales están transitando hacia tecnologías antibacterianas y biodegradables? En México, proveedores destacan que los clientes buscan productos “más saludables” y “biodegradables” para sus procesos. Esta tendencia abre oportunidades para recubrimientos innovadores que no sólo protegen superficies, sino también a las personas y al medioambiente.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.