Por Procure Latam

Por Procure Latam

09 de Febrero, 2026

Hay categorías que casi nunca “hacen ruido” en una reunión de compras. Pero sostienen lo que sí importa: continuidad, seguridad y eficiencia. Las llaves y válvulas industriales están en la línea de fuego del flujo —agua, vapor, aire comprimido, químicos, gas— y cuando fallan, el costo no es solo el repuesto. Es detención, urgencia y riesgo operacional.

En 2025 y a inicios de 2026, además, la categoría está contando una historia interesante: después de un ciclo de alzas fuertes, el precio entró en una fase de corrección. Eso abre oportunidades de captura de valor, siempre que separemos lo estandarizable de lo crítico.

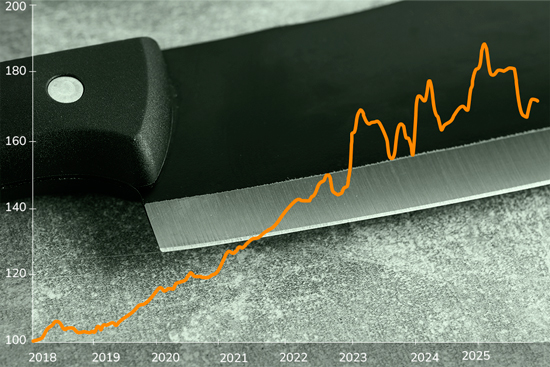

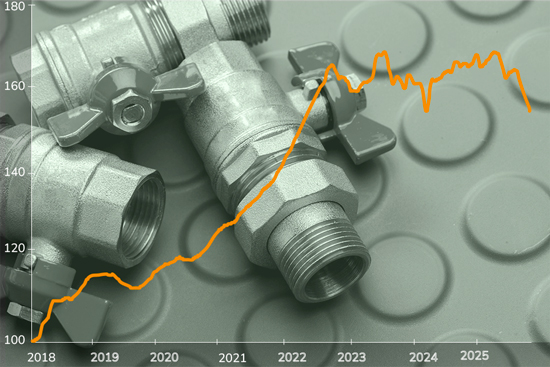

Lectura del gráfico:

El índice describe un ciclo completo. Primero, una subida acelerada entre 2021 y 2022. Luego, una meseta en 2023–2024 con un máximo puntual en septiembre de 2023. Y finalmente, una corrección durante 2025 que se extiende a enero de 2026.

La caída reciente de los últimos tres meses es especialmente útil para compras: sugiere que el mercado está compitiendo por precio y que el “mix” puede estar rotando hacia productos más estandarizados (mantenimiento) o alternativas equivalentes. Si tu categoría mezcla válvulas altamente especificadas con llaves o válvulas estándar, ese efecto se nota rápido.

El momento actual se parece más a una “ventana táctica” que a una tendencia de largo plazo. La categoría viene corrigiendo desde 2025 y, por ahora, el arranque de 2026 confirma la pendiente. En la práctica, eso suele pasar cuando se combinan tres elementos: menor fricción logística, insumos metálicos menos presionados y una competencia más agresiva (incluyendo OEM).

Pero ojo con una lectura simplista. En llaves y válvulas, el precio no se define solo por el metal. Se define por el uso. Una válvula de bola para servicios generales no se compra igual que una válvula para condiciones corrosivas o alta presión. En otras palabras: puedes capturar ahorro, pero no en todos los frentes.

Puente al resto del artículo: Para entender por qué el índice subió fuerte en 2021–2022 y por qué corrige en 2025–2026, hay que mirar dos capas al mismo tiempo: materias primas y cadena de suministro por un lado, y especificación (normas) por el otro.

La categoría se apalanca en tres familias de materiales: acero al carbono, hierro fundido y acero inoxidable. Ese mix cambia por subcategoría y por aplicación: válvulas de bola y compuerta suelen tener configuraciones distintas; mariposa puede escalar rápido en tamaño/diámetro y exigir soluciones específicas; y las llaves de paso/corte, cuando son de servicio general, suelen tener más alternativas.

En inox, además, hay una variable que compras ve tarde si solo mira el precio final: el costo de aleación. El níquel tiende a influir en recargos y en el costo de fabricar componentes resistentes a corrosión. Cuando esa presión se relaja, el mercado tiene más espacio para competir.

Cuando una válvula entra en un servicio crítico —ductos, gas, condiciones severas— aparece un freno natural al “trade down”: la norma. Estándares como API 6D / ISO 14313 establecen exigencias de diseño, fabricación y pruebas que elevan el piso del producto. Eso no elimina el ahorro, pero cambia el tipo de negociación.

En ese terreno, el comprador no “compara peras con peras” solo por precio. Compara documentación, trazabilidad, pruebas, QA, garantía y capacidad de reposición. En otras palabras: donde aplica norma, el precio es apenas una parte del riesgo.

Aunque la fabricación puede venir de múltiples orígenes (y marcas), el costo final en LATAM se define por dos fuerzas: demanda regional sostenida y fricción de abastecimiento.

En demanda, hay sectores que sostienen el “piso” de la categoría. Chile empuja con agua y desalinización; Perú con inversión minera y ejecución; México con infraestructura energética y gas. Incluso si el metal no sube, estos sectores sostienen compras de válvulas especificadas, repuestos y mantenimiento.

En oferta y logística, 2024 tuvo episodios de volatilidad por disrupciones y desvíos en rutas marítimas. En 2025 el mercado mostró adaptación y fletes relativamente más contenidos, lo que suele reflejarse en correcciones de categorías donde la logística impacta lead time.

Si compras esta categoría para operación crítica, estas señales suelen anticipar cambios de precio o disponibilidad con semanas (a veces meses) de ventaja:

La corrección de 2025–inicio 2026 entrega una lección práctica: estabilidad o caída de precio no es sinónimo de “control”. En llaves y válvulas industriales, el precio se mueve con metales y logística, pero el riesgo se decide en otro lugar: especificación, certificación, calidad y disponibilidad.

Eso significa que la mejor estrategia no es única. Es segmentada.

3 recomendaciones ejecutivas

Durante la sequía, el Canal de Panamá llegó a reducir transitos diarios de forma drástica (se reportan caídas desde rangos de 36–38 buques/día a cerca de 18/día en el punto más restrictivo). En categorías “metal + lead time”, ese tipo de cuello de botella suele pegar más por disponibilidad que por precio: el costo real aparece cuando la operación espera.