Por Procure Latam

Por Procure Latam

25 de Mayo, 2026

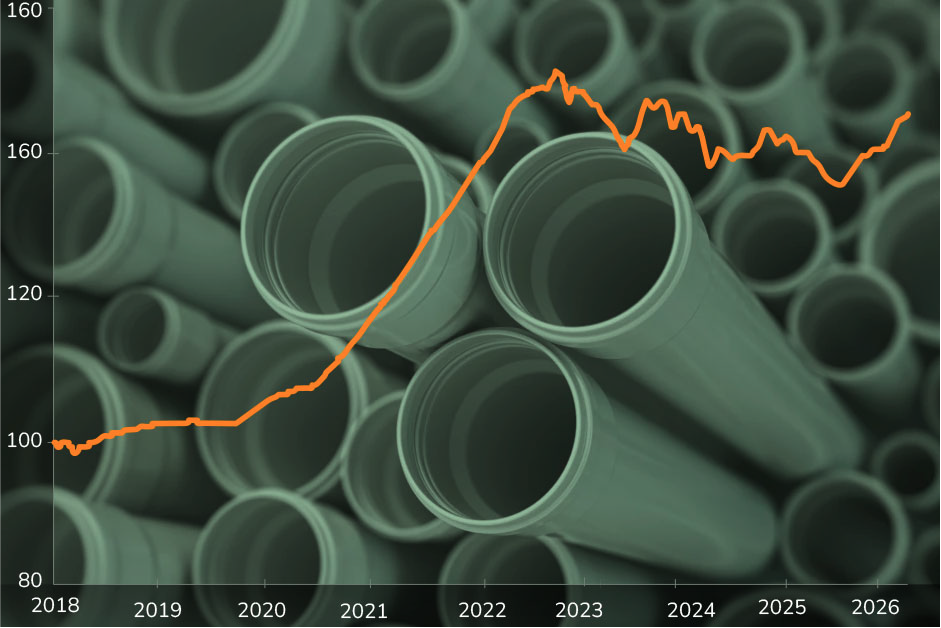

Tubos, codos, coplas, adaptadores y uniones son parte de la infraestructura invisible que sostiene operaciones industriales en prácticamente todos los sectores. El índice Wherex para “Tubos y Fittings” acumuló una alza cercana al 50% entre 2018 y diciembre de 2022, impulsado por el petróleo, la crisis logística global y la recuperación industrial post pandemia. Desde ese peak, la categoría lleva tres años consecutivos de corrección, y en los primeros meses de 2026 aparece la primera señal de cambio: el índice cierra mayo en 145,4 puntos, +3,5% respecto a diciembre 2025.

Anotaciones clave:

Fuente: Wherex

En los primeros meses de 2026 el índice acumula +3,5% respecto al cierre de 2025, la primera variación positiva relevante desde el peak de 2022. Aquí convergen la recuperación del precio del petróleo, la reactivación de proyectos de infraestructura y la presión sobre los metales industriales. Los tubos y fittings no reaccionan a un solo factor: combina presión sobre insumos poliméricos y metálicos al mismo tiempo.

La pandemia activó simultáneamente todas las variables de riesgo. El rebote del petróleo, el colapso logístico y la reactivación abrupta de la demanda generaron el ciclo inflacionario más intenso de la serie: +9,9% en 2020, +17,2% en 2021 y +11,0% en 2022, llevando el índice a su máximo histórico de 151,8 puntos. Desde 2023, la normalización logística y la sobrecapacidad manufacturera china impulsaron tres años consecutivos de corrección: -1,7%, -2,5% y -2,2%. Gradual, pero sostenida.

Una categoría percibida como estándar puede atravesar ciclos de alta volatilidad cuando confluyen petróleo, logística y demanda industrial. Más que reaccionar al precio cuando ya subió, las empresas deberían trabajar la categoría con una lógica estratégica:

La ventaja no está en reaccionar al ciclo. Está en entenderlo con suficiente antelación para tomar decisiones antes de que el índice lo haga visible.

El PVC es el único plástico que no depende completamente del petróleo: solo el 43% de su materia prima proviene del petróleo, mientras que el 57% proviene de la sal común.