Por Procure Latam

Por Procure Latam

11 de Mayo, 2026

No aparecen en los reportes ejecutivos ni en las conversaciones estratégicas. Pero cuando faltan, la operación se detiene. Enchufes industriales, terminales, conectores, borneras: los accesorios de instalación eléctrica son la capa silenciosa que sostiene la continuidad operacional en minería, energía, manufactura y construcción. Y durante ocho años, nadie los vio venir.

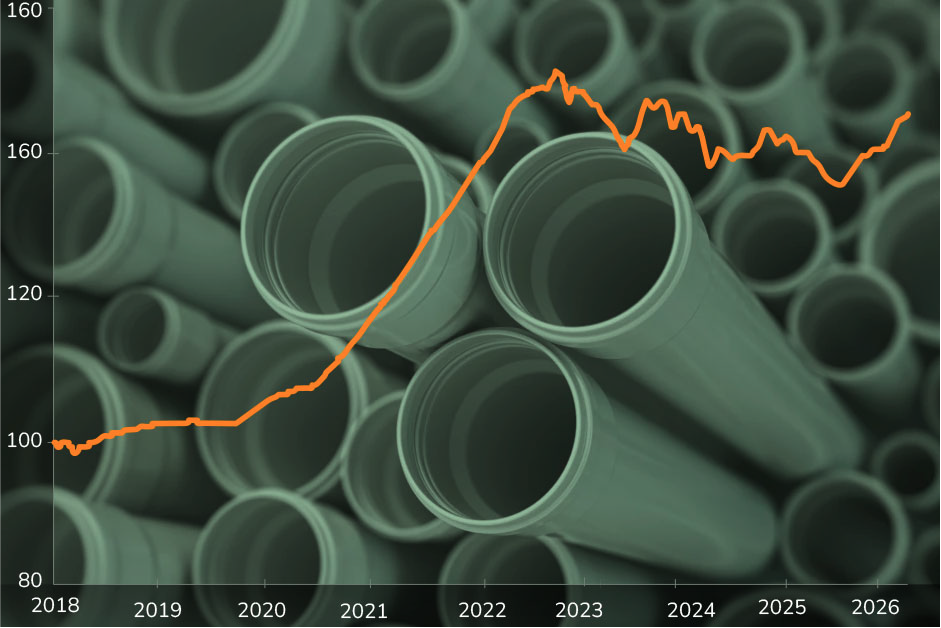

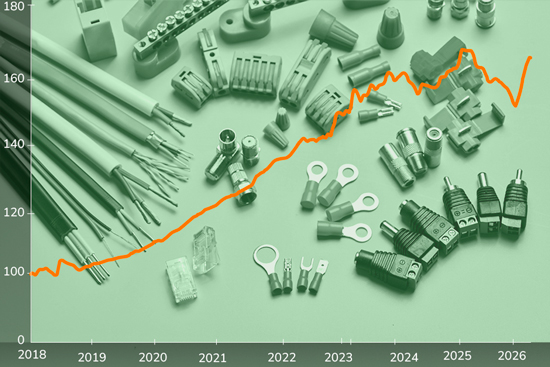

El índice Wherex para “Accesorios Instalación Eléctricos y Conectores” pasó desde base 100 en 2018 hasta niveles cercanos a 159 puntos en 2026. Casi 60% de incremento acumulado en una categoría que históricamente se consideraba madura, comoditizada y estable.

Estado actual del precio

Después de cuatro años consecutivos de inflación industrial, el mercado entró en una fase de relativa estabilidad. La corrección de 2025 (-3,2%) fue real, pero parcial. En 2026 el índice retomó presión al alza con un +4,8% YTD, impulsado por cobre, electrificación y expansión energética. No hay señales de un nuevo shock logístico inmediato, pero tampoco de caídas adicionales relevantes. La categoría parece haber encontrado un nuevo piso estructuralmente más alto que el de 2018.

Materias primas: el cobre como protagonista silencioso

Detrás de cada terminal, conector o enchufe industrial hay un insumo dominante: el cobre. A diferencia de otras categorías MRO donde el acero o los polímeros concentran la exposición, aquí es el cobre el que define buena parte del costo. Y el cobre hoy no es solo un commodity industrial: es el mineral de la transición energética.

Geopolítica del cobre: cuando la electrificación global tensiona una categoría operativa

La expansión de inteligencia artificial, data centers, electromovilidad y redes eléctricas ha elevado la demanda estructural de cobre a niveles sin precedentes. A eso se suma que China opera simultáneamente como principal refinador, principal manufacturero OEM y principal proveedor de componentes eléctricos. Cualquier tensión en la relación EE.UU.–China —aranceles, restricciones de exportación, fricciones tecnológicas— impacta directamente sobre disponibilidad, lead times y precios de la categoría. El pico de 2023 (+13,2% en doce meses) no ocurrió durante la crisis logística, sino después: fue la señal de que el cobre, no los fletes, es hoy el driver estructural.

Oferta global, demanda sostenida

La cadena de suministro sigue dependiendo fuertemente de manufactura asiática —China, Vietnam, Corea— y de rutas críticas como Asia–LATAM, el Canal de Panamá y el Mar Rojo. La logística ya no domina los titulares como en 2021, pero continúa funcionando como multiplicador de riesgo cuando coincide con alzas de cobre o aumentos de demanda eléctrica.

Por el lado de la demanda, la categoría tiene presencia transversal en prácticamente toda la economía industrial: minería, energía, manufactura, construcción, automatización, telecomunicaciones y data centers. Eso la convierte en una categoría de consumo constante, poco sensible a ciclos económicos pero muy sensible a expansión de infraestructura. Y la infraestructura, hoy, no para de crecer.

Lo que viene: entre la presión del cobre y el avance del OEM

Las proyecciones para los próximos trimestres apuntan a una categoría que seguirá volátil al alza, pero con un contrapeso relevante: el avance del trade down técnico. Muchas compañías ya flexibilizaron homologaciones e incorporaron OEM asiáticos en subcategorías de menor criticidad —cintas aisladoras, fijaciones, gestión de cableado—, lo que contribuye a contener parte de la presión. El desafío para procurement no es resistir esa tendencia, sino segmentarla bien: saber exactamente dónde el OEM es una oportunidad y dónde es un riesgo operacional.

¿Qué aprendimos?

La categoría deja una lección clara: estabilidad no significa inmunidad. Durante años, los accesorios eléctricos se comportaron como un insumo predecible y táctico. El ciclo 2020–2026 demostró que incluso las categorías más silenciosas pueden acumular casi 60% de incremento cuando convergen cobre, logística y electrificación global.

Tres preguntas clave para la gestión:

La ventaja ya no está solo en negociar mejor. Está en entender qué mueve esta categoría antes de que te mueva a ti.

Dato para la sobremesa

Un solo data center de hiperescala puede consumir miles de toneladas de cobre entre cableado, barras conductoras y sistemas eléctricos. La revolución de la inteligencia artificial no solo está aumentando la demanda energética global: también está tensionando categorías silenciosas del procurement industrial como conectores, terminales y accesorios eléctricos. Cada vez que se entrena un modelo o se procesa una consulta, hay cobre detrás. Y buena parte de ese cobre pasa primero por una bornera, un terminal o un enchufe industrial.