Por Procure Latam

Por Procure Latam

27 de Abril, 2026

No aparecen en los reportes estratégicos. No suelen liderar negociaciones millonarias. Pero están en todas partes. Los elementos de fijación —pernos, tornillos, anclajes, tuercas— sostienen literalmente la operación industrial: desde una faena minera hasta una planta productiva. Y cuando fallan, el impacto es inmediato.

En 2026, esta categoría muestra una señal clara: estabilidad relativa, pero con presión al alza. Un escenario que parece tranquilo, pero que exige lectura fina.

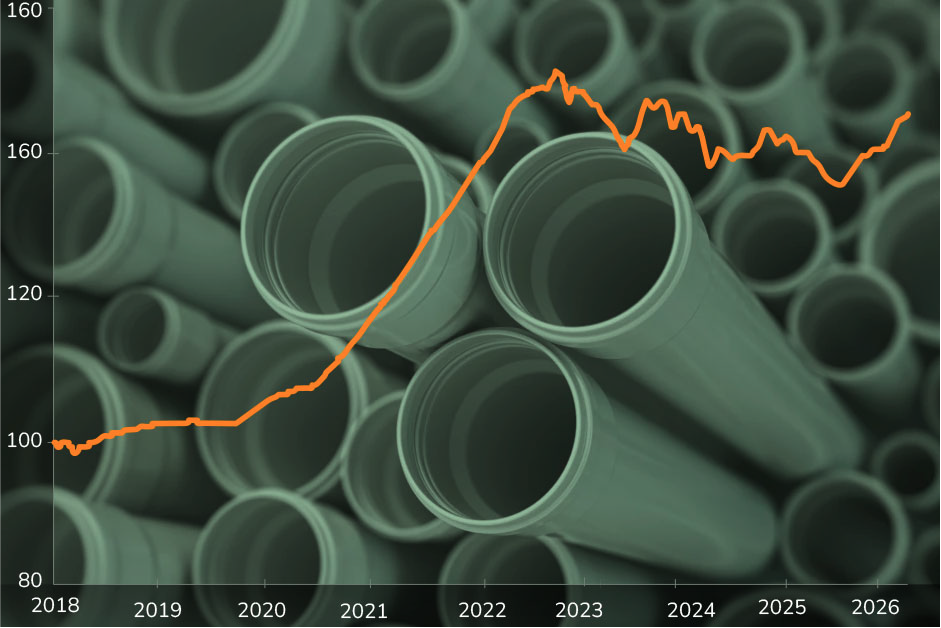

La categoría entra en 2026 con una dinámica distinta a la de años anteriores. El shock de precios vivido entre 2020 y 2022 ya quedó atrás, pero dejó un nuevo piso estructural. Desde entonces, el índice ha mostrado una trayectoria más contenida: una caída en 2023, estabilización en 2024 y una recuperación gradual durante 2025 y lo que va de 2026.

El dato clave es el YTD de +2,9%, que confirma una presión moderada pero persistente. No hay disrupciones evidentes, pero sí una tendencia al alza que responde a factores más estructurales que coyunturales.

Para los equipos de compras, esto cambia la lógica de gestión. El riesgo ya no está en shocks abruptos, sino en aumentos graduales que erosionan margen sin generar urgencia. Y eso, muchas veces, es más difícil de gestionar.

Detrás de cada perno o tornillo hay una base común: acero. Este insumo representa entre el 60% y 80% del costo total de los elementos de fijación, por lo que su comportamiento define la trayectoria del índice.

Tras alcanzar máximos en 2021 y 2022, el acero corrigió durante 2023 y luego encontró un nuevo equilibrio. En 2025 y 2026, los precios se mantienen en rangos medios, lo que explica la ausencia de saltos abruptos en la categoría, pero también la imposibilidad de volver a niveles pre-pandemia.

El zinc, utilizado en procesos de galvanizado para proteger contra la corrosión, también juega un rol relevante. Su comportamiento ha sido relativamente estable, sin generar presiones significativas. Sin embargo, su producción concentrada en pocos países mantiene un riesgo latente.

La energía incide de forma indirecta. La producción de acero es intensiva en consumo energético, por lo que la estabilización de los precios de energía ha contribuido a contener nuevas alzas.

China sigue siendo el principal actor global en la producción de acero. Su política industrial —subsidios, restricciones a exportaciones o ajustes regulatorios— tiene la capacidad de alterar rápidamente el equilibrio de precios.

Hoy no hay impactos visibles en la categoría, pero sí señales que justifican monitoreo constante. En este mercado, los cambios no siempre avisan con anticipación.

La cadena de suministro de esta categoría está fuertemente concentrada en Asia, particularmente en China, Taiwán e India. Esta dependencia no ha cambiado, y sigue siendo uno de los principales riesgos estructurales para compradores en Latinoamérica.

En términos logísticos, el escenario es más favorable que en años anteriores. Las rutas Asia–Pacífico hacia LATAM han recuperado estabilidad, los costos de flete se han normalizado y los tiempos de entrega son más predecibles.

Pero estabilidad no significa seguridad. La exposición a disrupciones externas —puertos, conflictos, restricciones logísticas— sigue presente. La diferencia es que hoy ese riesgo no está materializado.

Del lado de la demanda, la categoría muestra señales claras de reactivación. Sectores como construcción, minería y energía están retomando niveles de actividad, lo que impulsa el consumo de elementos de fijación.

A esto se suma un fenómeno menos visible, pero igual de relevante: el mantenimiento diferido durante la pandemia. Muchas operaciones postergaron intervenciones entre 2020 y 2022, y hoy están ejecutando esos trabajos. Eso genera una presión adicional sobre la demanda, sin necesidad de nuevos proyectos.

A diferencia de otras categorías industriales, los elementos de fijación tienen un mercado altamente fragmentado. Existen múltiples proveedores, marcas y especificaciones, lo que genera una competencia intensa.

Este contexto limita la velocidad de traspaso de costos. Aunque suban las materias primas, el impacto en precios finales suele ser más gradual.

Además, en los últimos años ha ganado fuerza un fenómeno clave: el trade down. Muchas empresas han migrado desde marcas tradicionales hacia proveedores OEM o marcas blancas con certificaciones equivalentes.

Este cambio tiene dos efectos relevantes. Por un lado, reduce costos directos. Por otro, contribuye a estabilizar el índice, al incorporar alternativas más competitivas en la base de compras.

Si las condiciones actuales se mantienen, la categoría debería seguir una trayectoria de crecimiento moderado.

No hay señales de un nuevo shock como el de 2021. Tampoco hay fundamentos para una caída relevante en precios. El escenario más probable es una continuidad en la tendencia actual: aumentos graduales impulsados por el costo base del acero y una demanda que se mantiene activa.

El principal riesgo no es el nivel de precios, sino la velocidad de cambio. Un ajuste en acero o una disrupción logística podría cambiar rápidamente el escenario.

Los elementos de fijación son una categoría silenciosa, pero estratégica. Su estabilidad puede generar una falsa sensación de control, cuando en realidad los riesgos siguen presentes, solo que en otra forma.

Hoy, el principal desafío no es reaccionar a crisis, sino anticiparse a tendencias. La presión de precios existe, pero se manifiesta de manera gradual.

Para líderes de compras en Latinoamérica, esto se traduce en tres focos concretos:

Primero, monitorear el acero como variable crítica. No es necesario seguir todos los commodities, pero sí entender el comportamiento del principal driver.

Segundo, diversificar proveedores. La dependencia de Asia sigue siendo alta, y construir alternativas —aunque sean parciales— reduce exposición.

Tercero, revisar especificaciones. El trade down controlado puede generar eficiencias relevantes sin comprometer operación.

Un solo kilómetro de túnel minero puede requerir miles de pernos de anclaje para asegurar su estabilidad. Son piezas pequeñas, de bajo costo unitario, pero sin ellas ninguna operación se sostiene.

En procurement, pocas categorías muestran tan bien esta lógica: lo invisible también define el resultado.