No suelen liderar el comité de compras. Pero cuando fallan, la operación deja de andar: carros detenidos, traslados improvisados, daño en pisos, accidentes y retrasos en mantenimiento. Las ruedas industriales son un insumo silencioso que mantiene en movimiento bodegas, faenas y plantas. Y su precio no se mueve por intuición: responde al ciclo del acero, la petroquímica (poliuretano), el caucho y la logística internacional.

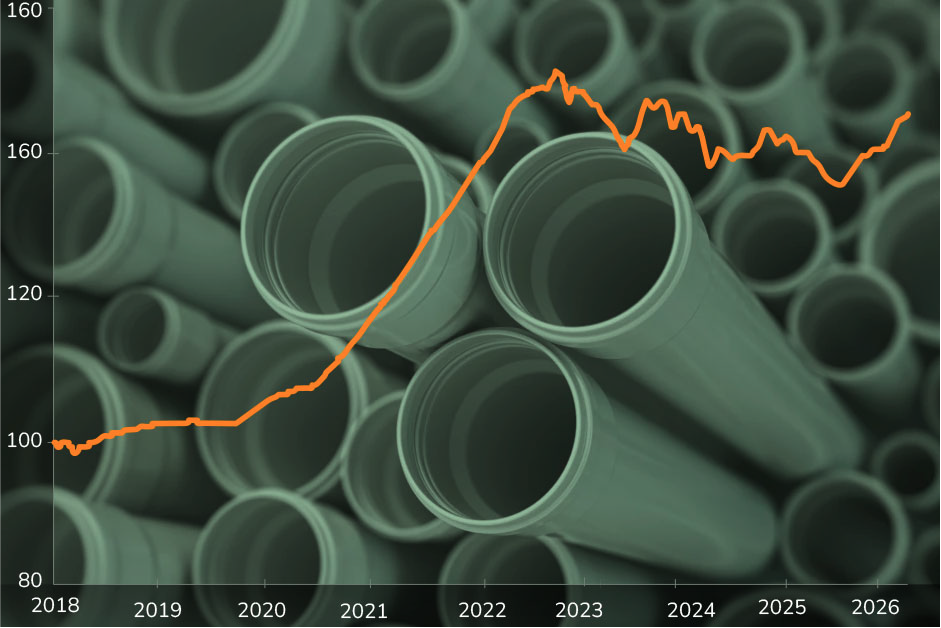

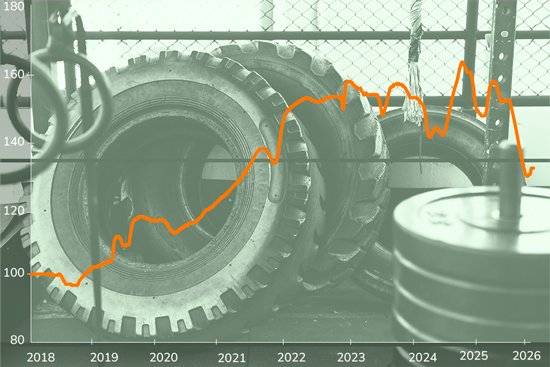

El gráfico muestra una historia clara. La categoría alcanzó su punto más alto en diciembre de 2024, tras varios trimestres de presión acumulada. Luego vino una corrección profunda durante 2025, cercana al 20%, que ajustó precios en línea con la normalización de fletes y la mayor competencia en el mercado. En 2026 el índice luce estable en el acumulado, pero el trimestre reciente sigue descendiendo. Más que un nuevo ciclo alcista, el mercado parece estar buscando piso.

El arranque de 2026 es técnicamente plano. El índice apenas se mueve frente al cierre de 2025. Sin embargo, la caída de los últimos tres meses indica que el ajuste aún no termina de consolidarse.

Para compras, esta es una zona interesante. Después de un peak y una corrección fuerte, suelen abrirse espacios de renegociación, revisión de contratos y captura de eficiencias. Pero también aparece un riesgo silencioso: cuando el mercado corrige, algunos proveedores ajustan especificaciones para defender margen. Si no se monitorea la calidad, el ahorro inicial puede transformarse en mayor reposición, más mantención o incluso accidentes.

Una rueda industrial no es solo “plástico y metal”. Su estructura combina acero en horquillas, ejes y sistemas de freno; poliuretano en ruedas de carga y alto tránsito; y caucho en versiones neumáticas o de absorción de impacto.

Cuando el índice Wherex se aceleró entre 2023 y 2024, coincidió con presión en tres frentes:

Durante 2025, la moderación en fletes y la mayor disponibilidad de acero ayudaron a explicar la corrección. Hoy el foco se desplaza hacia señales más específicas: movimientos en HRC Steel como referencia industrial, noticias sobre oferta de caucho en Asia y ajustes de precio en resinas PU.

Aunque el acumulado 2026 sea estable, hay tres focos que pueden reactivar presión:

No son eventos confirmados, pero sí señales que un líder de compras debería tener en su radar.

La demanda de ruedas industriales no depende solo de inversión nueva. Depende del movimiento diario. Centros de distribución, minería, construcción y mantenimiento industrial consumen ruedas por desgaste constante.

En Latam, el mercado combina dos mundos:

En periodos de corrección, el trade-down gana espacio. Las empresas migran hacia alternativas más económicas para aplicaciones estándar. El desafío es no aplicar la misma lógica a usos críticos. Una rueda que soporta carga pesada en minería no puede evaluarse igual que una rueda de carro logístico liviano.

Separar aplicaciones por criticidad permite capturar ahorro sin comprometer continuidad operativa.

El escenario base es de estabilidad con sesgo a consolidación. Si el acero y los fletes permanecen contenidos, la categoría debería moverse dentro de rangos acotados.

El riesgo está en shocks externos. Un rebrote logístico o una tensión en insumos puede revertir rápidamente la calma. Históricamente, estas categorías reaccionan más rápido en importados y en ruedas técnicas de mayor complejidad.

Primero, que el peak ya pasó. La corrección de 2025 fue clara y profunda.

Segundo, que una categoría aparentemente simple puede esconder sensibilidad relevante a insumos globales.

Tercero, que el precio unitario no es el único KPI relevante. Vida útil, seguridad y continuidad operativa pesan tanto como el valor de compra.

Una rueda industrial puede costar una fracción de la máquina que sostiene. Pero si falla en el momento equivocado, puede detener un flujo completo de operación. En categorías como esta, el verdadero ahorro no siempre está en pagar menos. Está en evitar fricción donde no se ve.