Por Procure Latam

Por Procure Latam

29 de Septiembre, 2025

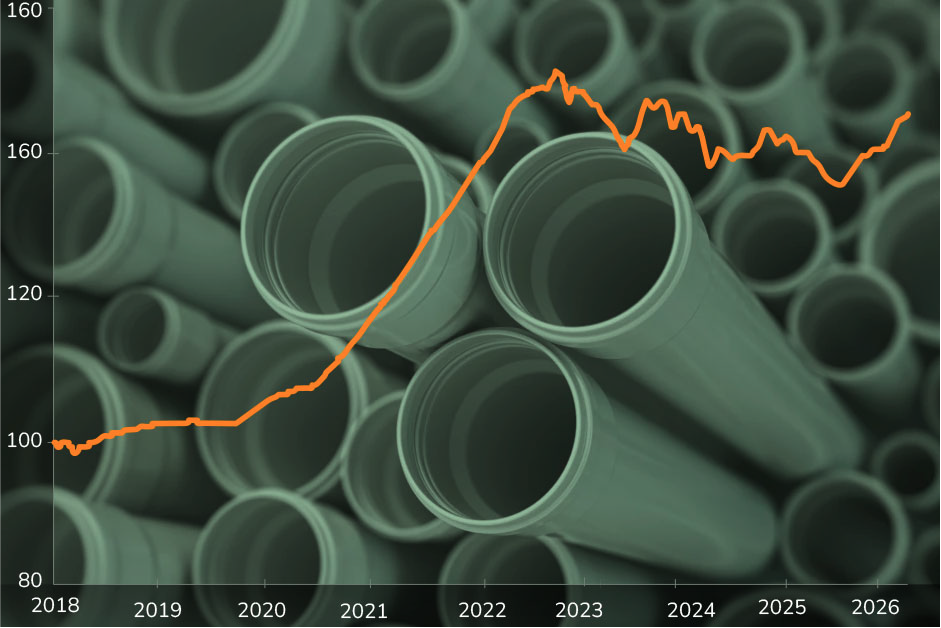

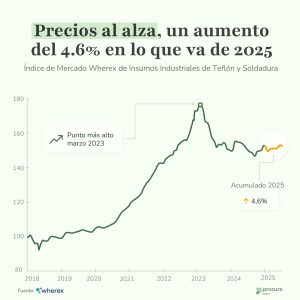

En los últimos años los precios de las juntas de teflón y de los consumibles de soldadura han sido extremadamente volátiles. El Índice Wherex, con base 100 en 2018, registró alzas de doble dígito durante 2020‑2022, una corrección en 2023‑2024 y, a mediados de 2025, muestra un rebote de aproximadamente 4.9% a la fecha. Este artículo explica cómo las materias primas, la oferta, la demanda, la logística y la regulación inciden en los precios y entrega recomendaciones para líderes de compras en Chile, Perú, México y Colombia.

La categoría “Insumos Industriales de Teflón y Soldadura” agrupa productos indispensables para sellar, unir o proteger componentes en múltiples industrias. Abarca tanto teflones y cintas de sellado como electrodos, alambres y fluxes para soldadura. En los últimos años los precios de las juntas de teflón y de los consumibles de soldadura han sido extremadamente volátiles. En 2025 hemos visto un aumento de un +4.9% según el index generado por Wherex.

Los costos de esta categoría están dominados por el PTFE (politetrafluoroetileno), base de los teflones, y por los electrodos de grafito y consumibles metálicos usados en soldadura. Ambos son intensivos en energía y dependen de materias primas sensibles.

PTFE

En 2025 el mercado mundial de PTFE está valorado en unos 1.5 mil millones de dólares y se proyecta que crezca hasta 2.5 mil millones en 2035, impulsado por la demanda de sellos industriales, automoción y electrónica. Después de alcanzar máximos en 2022, los precios del PTFE se moderaron: en el primer trimestre de 2025 rondaban los 12,555 dólares por tonelada en EE. UU. y 6,326 dólares por tonelada en China, reflejando costos energéticos altos y regulaciones ambientales. Los precios en India descendieron de 18,307 dólares por tonelada —en el primer trimestre de 2024— a 17,637 dólares por tonelada en el segundo trimestre de 2025.

Los costos del PTFE están influenciados por el precio del fluorspar, el ácido clorhídrico y la electricidad; interrupciones logísticas y cierres de plantas en 2020‑2022 causaron alzas de dos dígitos. La demanda se concentra en sellos industriales (37%), automoción (32%) y aplicaciones electrónicas (23%). Una posible prohibición europea de los PFAS —familia que incluye al PTFE— amenaza con restringir la oferta y obligar a buscar sustitutos como PEEK o PFA.

Los electrodos de grafito son fabricados a partir de coque de aguja y brea de alquitrán. En el segundo trimestre de 2025 sus precios variaban entre 2,140 dólares por tonelada en China y 4,230 dólares por tonelada en EE. UU., con India y Alemania en niveles intermedios. Estos costos se ven afectados por la volatilidad del petróleo, la disponibilidad de energía y las restricciones ambientales. China concentra más del 50% de la producción mundial, pero impuso controles de exportación a finales de 2023 que redujeron las exportaciones de grafito en más del 60% en enero‑febrero de 2024. Esta medida obligó a fabricantes y compradores a diversificar fuentes en África y América.

En América Latina, la producción de consumibles de soldadura se concentra en Brasil, México y Argentina, aunque gran parte de los insumos se importan de China, India y EE. UU. Un aumento del precio del petróleo o nuevas restricciones chinas generaría escaladas de costo y posibles rupturas de stock.

La cadena de suministro global está dominada por productores asiáticos y estadounidenses. Para PTFE destacan Chemours, AGC, 3M, Solvay, DuPont y Saint‑Gobain; en soldadura sobresalen Lincoln Electric, ESAB, ABB, Fronius y fabricantes regionales. Muchas empresas latinoamericanas dependen de importaciones desde China e India, lo que las expone a aranceles y retrasos.

En mayo de 2025 la suspensión temporal de aranceles entre EE. UU. y China provocó que el flete marítimo Shanghái–Los Ángeles se disparara en un 117%, superando los 6,000 dólares por contenedor de 40 pies; al desaparecer la tregua, los fletes se normalizaron pero siguieron volátiles. A mediados de 2025 EE. UU. culminó la ampliación del puerto de Corpus Christi, permitiendo atender buques de mayor calado y ahorrando hasta 200 millones de dólares anuales en costes de flete. Estas inversiones, junto con el auge del nearshoring en México y Brasil, buscan acortar cadenas logísticas y reducir la exposición a conflictos geopolíticos.

El mercado latinoamericano de equipos y consumibles de soldadura se estima en 1.4 mil millones de dólares en 2025 y podría alcanzar 2.5 mil millones en 2034. Su crecimiento se apoya en la expansión de la industria automotriz en México y Brasil, en proyectos de infraestructura (carreteras, puentes, oleoductos) y en inversiones energéticas. A su vez, la demanda de PTFE está impulsada por sellos industriales (37%), automoción (32%) y electrónica (23%).

Las condiciones macroeconómicas de la región favorecen la inversión: se espera que la inflación de los costos de construcción en América Latina baje del 7.16% en 2024 al 4.16% en 2025, y Buenos Aires podría reducirla del 30% al 5% para 2026. México mantiene costos competitivos (≈1,935 dólares por m²) con inflaciones de 3.6% (2024) y 3.7% (2025). La menor presión inflacionaria impulsa proyectos públicos y privados y eleva la demanda de insumos de soldadura y teflón.

En minería, energía y petróleo, las inversiones en Chile, Perú y Colombia requieren soldaduras para ductos y maquinaria pesada, así como juntas de PTFE resistentes a la corrosión. Coherent Market Insights subraya que el auge del petróleo y gas y de la infraestructura en América Latina representa una oportunidad significativa para los equipos de soldadura.

Las tensiones comerciales y las normas ambientales condicionan la disponibilidad y el costo de estos insumos:

El mercado se divide entre marcas globales (Lincoln Electric, ESAB, ABB, Fronius, Kemppi, Toyota) y fabricantes regionales. La presencia de proveedores de bajo costo fomenta el trade‑down cuando los precios suben, aunque las grandes industrias prefieren productos OEM por su fiabilidad. En PTFE, los principales actores son Chemours, AGC, 3M, Solvay, DuPont y Saint‑Gobain.

La investigación busca materiales de alto rendimiento que puedan sustituir al PTFE y electrodos más duraderos. Algunas empresas experimentan con recubrimientos cerámicos en electrodos y con el reciclaje de grafito, pero estas tecnologías aún no se masifican.

Las variaciones observadas en el índice Wherex están estrechamente vinculadas a los factores descritos:

Comprender estos factores permite a los líderes de compras anticipar tendencias y negociar mejor con proveedores.

Para gestionar esta categoría de forma proactiva, conviene monitorear los siguientes riesgos:

Un dato curioso: el PTFE no solo es el recubrimiento antiadherente de las sartenes sino que también es un componente clave en los trajes de astronauta, gracias a su resistencia a temperaturas extremas y a sustancias químicas. Así, un material cotidiano permite explorar el espacio.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.