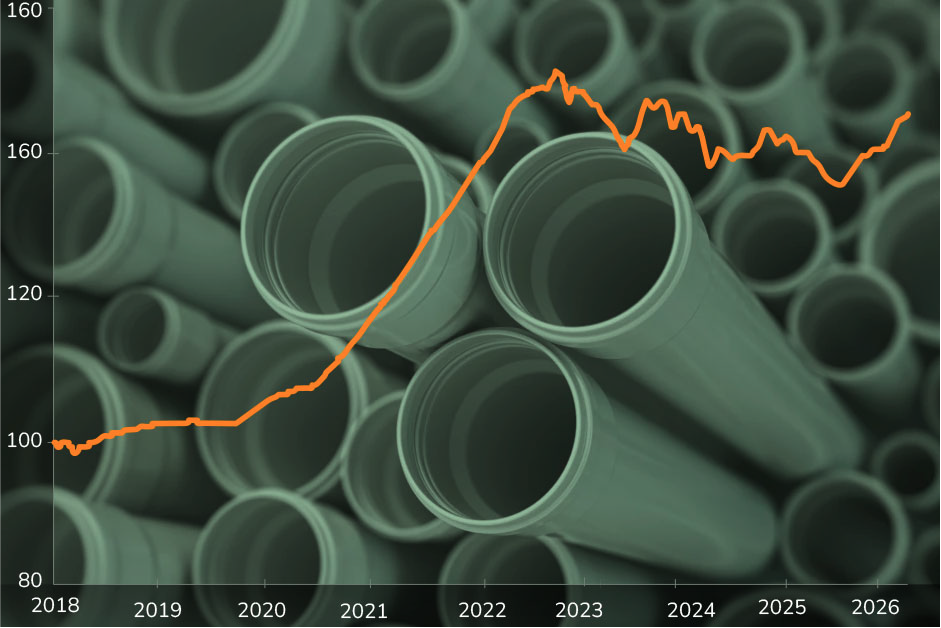

Las mangueras corrugadas, hidráulicas y de alta presión son piezas críticas en faenas mineras, obras de construcción y sistemas agrícolas. En 2025, la categoría atraviesa un proceso de ajuste luego de alcanzar máximos en mayo. De acuerdo a los Índices de Mercado de Wherex, los precios han retrocedido, pero la presión para los compradores se mantiene: renegociar contratos, redefinir inventarios y evaluar sustituciones son parte de la agenda.

Estado actual del precio

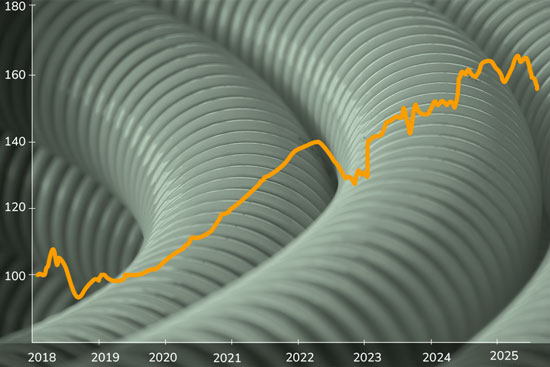

Después de dos años de fuertes alzas, el 2025 marcó un punto de inflexión: el índice de mangueras retrocede –4.06 % a agosto, luego de tocar un máximo histórico en mayo. Este ajuste refleja una combinación de factores: estabilización en los costos de flete, menor presión de la construcción en México y Colombia, y la adopción de soluciones más económicas en sectores como agricultura y obras públicas. Para los compradores, se abre una ventana para negociar mejores condiciones, aunque con la advertencia de que el mercado sigue siendo volátil.

Materias primas

Antes de entrar al detalle de los insumos, vale recordar que el índice se compone de distintas subcategorías: corrugadas, hidráulicas, planas, de alta presión, además de acoples, accesorios y mangueras de succión/descarga. Cada una depende de materias primas específicas, lo que explica parte importante de la variabilidad de precios en la categoría.

- PVC y PE para corrugadas: tras la crisis logística de 2021–22, los precios de PVC y polietileno se estabilizaron en 2023–24 y en 2025 muestran caídas en EE. UU. y Asia por sobreoferta y demanda moderada en construcción. Esto da un respiro a las mangueras corrugadas.

- Caucho sintético y acero para hidráulicas y alta presión: estos insumos marcaron la escalada de 2020–22 con precios récord. Hoy, el SBR y nitrilo bajan por debilidad de la industria automotriz, y el acero mantiene tendencia a la baja desde 2023, reduciendo presión de costos.

- Textiles y refuerzos plásticos para planas y succión: con oferta amplia y precios estables, no generan shocks en 2025.

- Polímeros reciclados y alternativos (TPE/TPU): aunque incipientes, comienzan a ofrecer sustitución parcial, sobre todo en segmentos menos críticos.

Amenazas latentes

- Restricciones ambientales en PVC en Europa que podrían extenderse a LATAM.

- Posibles disrupciones logísticas si la crisis del Canal de Panamá se prolonga.

Oferta y demanda

Una cadena dependiente de Asia y Brasil

El mercado regional sigue dependiendo fuertemente de las importaciones chinas y estadounidenses, mientras Brasil y México cuentan con plantas productivas que amortiguan shocks en sus mercados internos, Chile y Perú son 100% dependientes de importación, lo que los hace más vulnerables a variaciones de flete o tipo de cambio.

- Logística: Tras los fletes récord de 2021–22 y la crisis en Panamá en 2023–24, 2025 trajo cierta distensión. Las tarifas marítimas bajaron, reduciendo costos de importación.

- Demanda sectorial:

- Minería (Chile, Perú): requiere hidráulicas y de alta presión; mantuvo consumo alto hasta 2024, hoy busca eficiencia y precios más competitivos.

- Construcción (México, Colombia): tras booms en 2022–23, el 2024 trajo caídas en obra pública y vivienda, reduciendo demanda de corrugadas y planas.

- Agro y salmonicultura (Chile, Perú, México): mantienen compras estables de planas y succión, con foco en costo total y reposición planificada.

Competencia y sustitución

Marcas globales vs genéricos: el dilema de los contratos

El mercado está cada vez más competitivo. Las grandes marcas —como Gates, Parker o Continental— siguen siendo preferidas en aplicaciones críticas, pero enfrentan presión de fabricantes chinos y locales que ofrecen productos con certificaciones internacionales a menor costo.

- En minería se mantiene la compra premium para hidráulicas críticas, pero se usan genéricas para agua y aire.

- En construcción y agro, el trade down hacia genéricas es más abierto, presionando precios a la baja.

- OEM brasileños han ganado terreno regional gracias a aranceles protectores y producción local.

- Los acoples y accesorios siguen siendo un punto de fricción: incompatibilidades generan costos ocultos y obligan a revisar homologaciones antes de migrar a opciones más baratas.

Riesgos y señales de vigilancia

El mercado de mangueras, aunque hoy en ajuste, sigue expuesto a riesgos que pueden cambiar la tendencia en cuestión de meses. Conviene que los líderes de compras tengan a la vista estas señales:

- Canal de Panamá: la congestión persistente y las restricciones de calado podrían devolver presión a los fletes, especialmente para Chile y Perú, que dependen casi en su totalidad de importaciones.

- Petróleo: un repunte sostenido encarecería tanto el caucho sintético (derivado petroquímico) como los costos de transporte marítimo, afectando a todas las subcategorías.

- Ambiente: el endurecimiento regulatorio en PVC y plásticos —ya avanzado en Europa— puede limitar la oferta disponible en LATAM y forzar a migrar hacia materiales alternativos de mayor costo.

- Acero: un shock de oferta o mayores aranceles en refuerzos metálicos impactaría directo en mangueras hidráulicas y de alta presión, elevando sus costos críticos.

- Demanda sectorial: un rebrote inesperado en construcción o minería podría disparar compras y revertir rápidamente la tendencia bajista.

¿Qué aprendimos?

El peak de 2025 marcó un punto de inflexión: la categoría mostró gran variabilidad, alcanzó su máximo en mayo y luego retrocedió. Hoy es un mercado que los líderes de compras deben monitorear de cerca y gestionar con estrategias claras.

Recomendaciones para líderes de compras:

- Revisar contratos con cláusulas de indexación a insumos clave (PVC, caucho, acero).

- Diversificar proveedores más allá de Asia, aprovechando producción local en Brasil y México.

- Anticipar requisitos ambientales que podrían afectar especificaciones y disponibilidad.

Por Procure Latam

Por Procure Latam