Por Procure Latam

Por Procure Latam

11 de Agosto, 2025

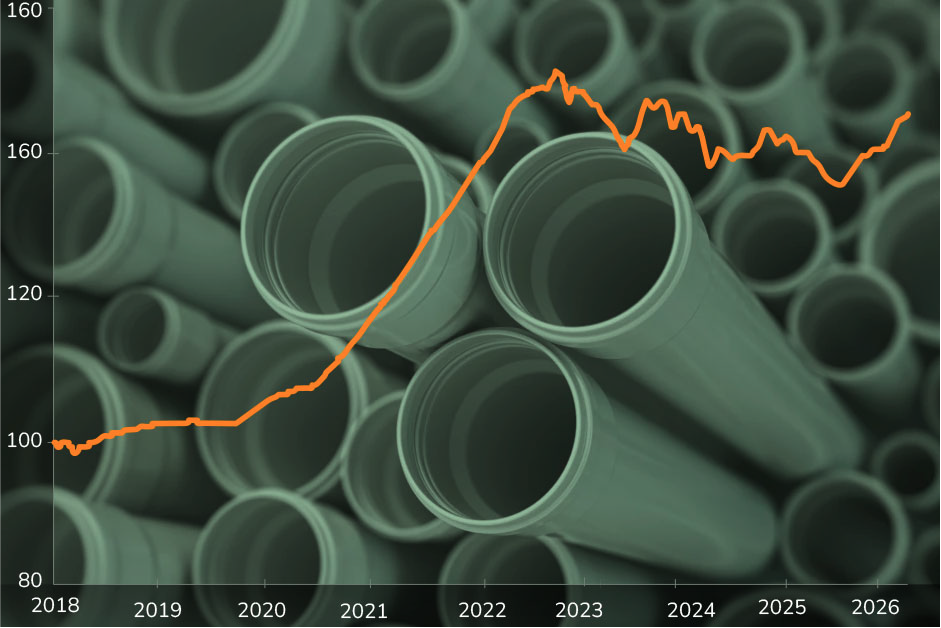

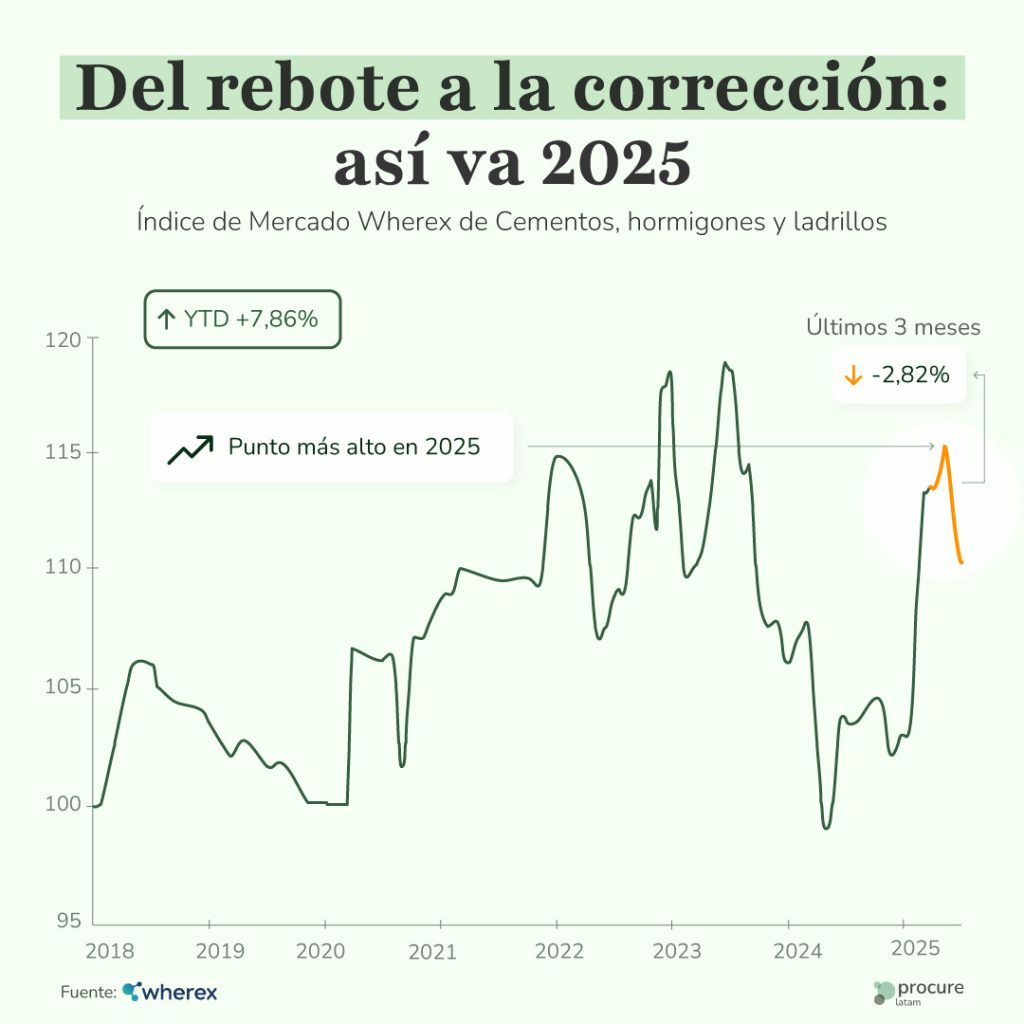

El Índice de Mercado Wherex de cementos, hormigones y ladrillos acumula un alza de +7.86% en lo que va de 2025, pero ha corregido –2.82% en los últimos tres meses. La dinámica regional combina fábricas locales, insumos importados y una logística todavía sensible a los vaivenes del comercio global. Este escenario obliga a los líderes de compras a estar atentos, ya que los precios pueden cambiar de dirección en pocos meses.

Después de dos años consecutivos de caídas importantes (–8.7% en 2023 y –4.9% en 2024), el 2025 comenzó con un repunte impulsado por proyectos de infraestructura, reabastecimiento de inventarios y una moderada mejora en la confianza del sector. Sin embargo, desde junio, la curva cambió: la demanda dejó de crecer con fuerza, la oferta se estabilizó y los precios comenzaron a retroceder levemente. El punto más alto del año, alcanzado en junio (115,32 puntos), fue seguido por una corrección que refleja un mercado más equilibrado, aunque aún volátil.

En el caso de hormigón y ladrillos, las tendencias acompañaron al cemento en la primera mitad del año: el hormigón premezclado subió de la mano de la obra pública y la vivienda en México, mientras que los ladrillos mantuvieron precios más estables —salvo incrementos puntuales en regiones con alta demanda—. La corrección de los últimos meses también alcanzó a estos segmentos, especialmente en proyectos privados

Aunque en muchos países latinoamericanos se produce cemento y hormigón localmente, buena parte del clínker —el componente principal del cemento, resultado de calentar caliza y arcilla a altas temperaturas—, así como el yeso, ciertos aditivos y en algunos casos ladrillos especializados, provienen de mercados externos. Esto ata una parte importante del costo al dólar estadounidense y a las fluctuaciones de los fletes marítimos. En 2024, las importaciones de clínker en la región crecieron un 7.3%, mientras que sus precios internacionales bajaron un 2.7%, un contraste que evidencia la compleja relación entre oferta y demanda global.

En el caso del hormigón premezclado, la presión de costos proviene de la energía para la producción y transporte, así como de los áridos y aditivos. En ladrillos, aunque la producción suele ser más local, la energía y el transporte inciden fuertemente, sobre todo cuando se abastecen grandes obras en zonas alejadas de los centros de producción.

El costo de la energía es un factor común: tanto el petróleo como el diésel impactan en el funcionamiento de hornos, mezcladoras y transporte interno. En lo que va de 2025, el WTI se ha mantenido estable entre 75 y 80 USD por barril, ofreciendo cierto respiro a los productores. Los áridos, en cambio, tienen un carácter más local y precios estables, salvo casos puntuales de alzas por restricciones ambientales o picos de demanda urbana.

En el horizonte aparecen amenazas claras: regulaciones ambientales que exigirán cementos y hormigones de bajo carbono, lo que podría encarecer la producción. También se aproxima una exposición al tipo de cambio especialmente crítica en Chile y Perú, por la dependencia de insumos importados. Y, por último, el riesgo siempre presente de disrupciones logísticas en rutas clave como el Canal de Panamá o los flujos Asia–Pacífico.

La oferta no es homogénea. México goza de una capacidad robusta y de participantes globales, que le permiten mayor autosuficiencia en cemento, hormigón y ladrillos. Chile y Perú, por el contrario, dependen más de importaciones de clínker, aditivos y algunos ladrillos especializados para mantener su producción, lo que los hace más sensibles a los costos internacionales y al transporte marítimo.

En cuanto a la demanda, México se apoya en grandes programas de infraestructura pública y un mercado de vivienda activo, que consumen tanto hormigón como ladrillos. Chile enfrenta un enfriamiento de la inversión privada, con menor ritmo en nuevas obras. En Perú, la prudencia empresarial ha ralentizado los proyectos, generando un mercado más mixto. En todos los casos, la logística sigue siendo un punto crítico: si bien los tiempos y costos de transporte mejoraron con respecto a 2022, los riesgos de cuellos de botella no han desaparecido.

Mirando hacia los próximos meses, el escenario base para Latinoamérica es de precios estables o con leves alzas, siempre que la obra pública se mantenga y los costos energéticos no se disparen. En cemento y hormigón, el comportamiento estará muy ligado al avance de infraestructura y vivienda. En los ladrillos, por su parte, el ritmo dependerá más de la autoconstrucción y proyectos residenciales.

Los riesgos al alza incluyen disrupciones logísticas, aumentos de energía o una implementación rápida de regulaciones ambientales. Los riesgos a la baja pasan por un mayor enfriamiento de la vivienda privada o por la apreciación de monedas locales en países que dependen de insumos importados.

México podría mantener un sesgo alcista moderado gracias a su infraestructura y menor sensibilidad al tipo de cambio. Chile y Perú, más expuestos a la volatilidad del dólar y los fletes, podrían ver estabilidad o incluso leves descensos si las condiciones logísticas y cambiarias les son favorables.

La experiencia de 2025 deja algunas lecciones para líderes de compras:

En este contexto, como líder de compras, podrías revisar tus contratos vigentes y cláusulas de ajuste de precios, alineándolos con las proyecciones de costos para 2025, para anticipar impactos y evitar sobrecostos.

A nivel mundial se produce tanto cemento que le toca prácticamente media tonelada por persona cada año. Con esa cantidad se podrían construir 11 mil edificios del tamaño del Empire State anualmente. ¡Así de descomunal es la escala del cemento!

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.