Por Procure Latam

Por Procure Latam

30 de Marzo, 2026

Los plásticos industriales están en todas partes: separando ambientes en plantas, protegiendo materiales en bodegas, cubriendo productos en tránsito, aislando temperatura en cámaras de frío o funcionando como piezas de desgaste en equipos industriales. Es una categoría silenciosa, transversal a múltiples industrias, pero profundamente expuesta a variables globales que los compradores no controlan: el petróleo, las resinas y la logística internacional.

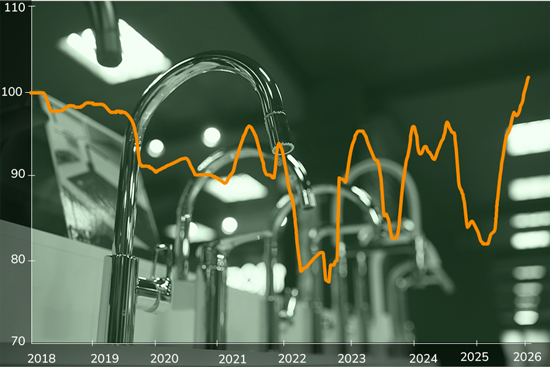

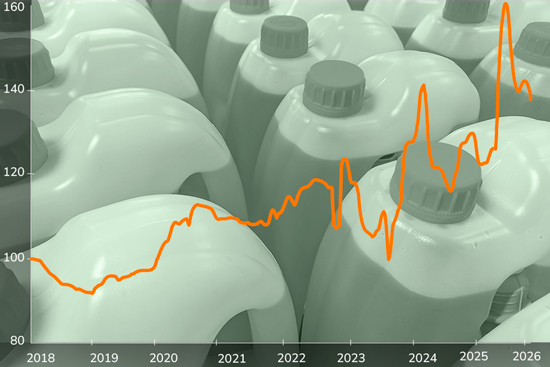

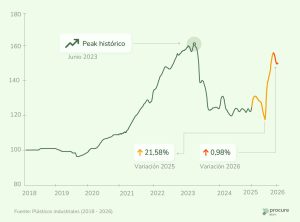

La categoría muestra un nuevo ciclo alcista. Luego de alcanzar su máximo en 2022 y corregir con fuerza durante 2023 y parte de 2024, los precios vuelven a subir en 2025 y continúan al alza en 2026. El movimiento no es menor: la categoría vuelve a mostrar presión después de dos años de caída, lo que sugiere que el ciclo de costos de los plásticos industriales está entrando nuevamente en fase alcista.

A diferencia de otras categorías industriales más estables, los plásticos tienen un comportamiento muy cíclico. Esto se debe a que su estructura de costos depende casi completamente de la industria petroquímica y del transporte marítimo internacional. En otras palabras, el precio de esta categoría no se define solo en la negociación con proveedores, sino en mercados globales de energía y logística.

Detrás de esta categoría no hay una sola materia prima, sino varias resinas plásticas derivadas del petróleo y del gas natural. Las principales son PVC, polietileno (PE), polipropileno (PP) y poliamidas como el nylon, utilizadas en plásticos de ingeniería.

La lógica de precio es relativamente directa: cuando sube el petróleo, suben las resinas; cuando suben las resinas, suben los plásticos industriales. Entre 2020 y 2022 el mundo vivió un shock petroquímico: petróleo alto, plantas petroquímicas con problemas de producción y logística colapsada. Eso llevó el índice a su máximo histórico. En 2023 ocurrió lo contrario: sobreoferta petroquímica, caída del petróleo y normalización logística, lo que empujó los precios a la baja.

Pero en 2025 el mercado volvió a tensionarse. Recortes de producción petroquímica, conflictos logísticos y recuperación de la demanda industrial volvieron a empujar los precios al alza. La categoría, nuevamente, empezó a moverse.

La oferta mundial de resinas plásticas está altamente concentrada en Asia y Medio Oriente. China, Corea del Sur, Estados Unidos y Arabia Saudita concentran gran parte de la producción petroquímica mundial. Esto significa que Latinoamérica depende fuertemente de importaciones para abastecer esta categoría.

La ruta logística más importante para Latinoamérica es Asia–Pacífico. Por lo tanto, cada disrupción logística —como la crisis del Mar Rojo, restricciones en el Canal de Panamá o congestión portuaria— impacta directamente el precio final que pagan las empresas en Chile, Perú, México y Colombia. Cuando sube el flete marítimo, sube el plástico. Cuando se atrasan los barcos, suben los precios locales por quiebres de stock.

Por el lado de la demanda, esta categoría está muy vinculada a sectores como minería, construcción, agricultura, alimentos, logística y mantenimiento industrial. Cuando estos sectores crecen, la demanda por plásticos industriales crece. Cuando se desaceleran, la categoría se enfría rápidamente. Es una categoría que sigue muy de cerca el pulso de la actividad industrial.

Aunque todavía no impacta de forma directa el precio de la mayoría de los plásticos industriales, la presión regulatoria contra los plásticos de un solo uso y las políticas de reciclaje están cambiando lentamente la industria. Cada vez más empresas están incorporando resinas recicladas o materiales alternativos, lo que en el largo plazo podría cambiar la estructura de costos de algunos productos, especialmente films, mangas y coberturas.

Para los compradores industriales, esto abre una pregunta estratégica: ¿cuándo conviene migrar a materiales reciclados o especificaciones alternativas? En algunos casos, cambiar espesores, mezclas de resina o materiales puede generar ahorros relevantes cuando el ciclo de precios está al alza.

Esta categoría deja una lección clara: el precio de los plásticos industriales no se negocia solo con proveedores, se negocia entendiendo el ciclo del petróleo, de las resinas y de la logística internacional.

Por eso, más que buscar el proveedor más barato en cada compra, las empresas deberían trabajar la categoría con una lógica más estratégica:

En esta categoría, la información de mercado puede ser más importante que la negociación misma. Entender el ciclo puede generar más ahorro que negociar un 3% con un proveedor.

Más del 90% de los plásticos del mundo se fabrican a partir de petróleo y gas natural, y menos del 10% del plástico producido en la historia ha sido reciclado. Es decir, cuando una empresa compra plástico industrial, en realidad está comprando petróleo transformado en ingeniería.