Por Procure Latam

Por Procure Latam

22 de Diciembre, 2025

La conectividad no se ve, pero se siente. Cuando la red se satura o cae, se detiene la operación, se enfría la experiencia del cliente y se disparan los tickets de soporte. En 2025, comprar red es comprar continuidad operativa.

Lectura ejecutiva del gráfico

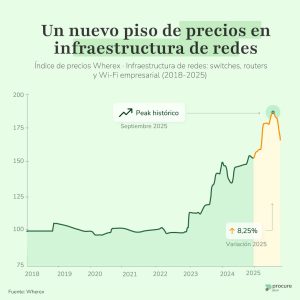

El quiebre de 2023 marcó un cambio estructural en la categoría. Desde entonces, los precios se mueven en un rango más alto. En 2025, el índice sube en el año, alcanza un máximo en septiembre y corrige hacia el cierre. No hay vuelta al régimen pre-2023: el mercado consolida un nuevo normal, donde el mix tecnológico y el poder de pricing pesan más que el volumen.

El +8,25 % YTD confirma presión real sobre presupuestos de CAPEX y renovaciones. Al mismo tiempo, la corrección de –9,69 % en los últimos tres meses abre ventanas tácticas para negociar.

La conclusión para líderes de compras es clara: hoy no se compra esperando una “normalización” general de precios, sino capturando correcciones puntuales sin poner en riesgo la continuidad operativa.

Detrás de un switch o un access point enterprise hay switching ASICs, silicon Wi-Fi, memorias y óptica. El salto a Wi-Fi 6/6E/7, mayor densidad de puertos y velocidades más altas eleva el costo promedio. El precio se sostiene por mix tecnológico, no solo por inflación.

Para compras, esto se traduce en dos decisiones clave:

Tras el boom 2021–2023, 2024 fue un año de digestión en networking enterprise: ajuste de demanda e inventarios en canal. En 2025 conviven señales mixtas. El peak de septiembre refleja tensión de mix y proyectos; la corrección de fin de año apunta a una normalización parcial.

La logística Asia–Latam importa, pero no lo explica todo. En esta categoría, la asignación de silicon y el calendario de lanzamientos pesan tanto como el costo de mover equipos.

La demanda se apoya en data centers, cloud, minería, energía y retail omnicanal. La expansión de infraestructura digital en Latinoamérica —con Chile consolidándose como hub— sostiene proyectos de backbone, campus y WLAN.

El riesgo conocido para compras: los proyectos de crecimiento pagan premium si no se estandarizan diseño y especificación. Anticipar y homologar reduce la factura total.

Las tensiones geopolíticas y los export controls en semiconductores avanzados no siempre impactan de inmediato, pero pueden afectar disponibilidad, portafolio y pricing.

Risk radar (qué vigilar)

Aunque el volumen fluctúe, el precio promedio se mantiene por bundles, licencias y upgrades. En paralelo, crece el trade-down hacia alternativas certificadas en edge y campus, con ahorros relevantes cuando el desempeño requerido es acotado.

La red es infraestructura crítica con ciclos tecnológicos que mueven precios. Para navegar este escenario:

Chile firmó el proyecto del cable submarino Humboldt para conectar Valparaíso con Sídney (vía Polinesia). Una pista clara de por qué la infraestructura de red seguirá siendo la tubería invisible de la competitividad en la región.