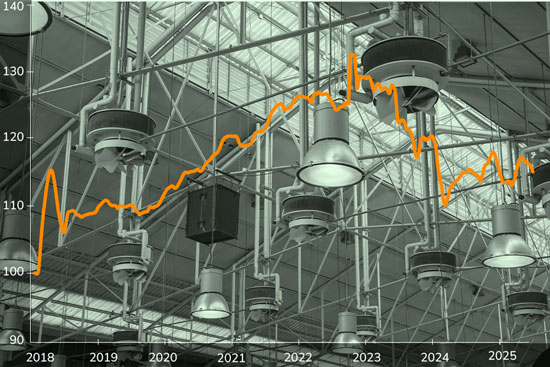

La iluminación industrial sostiene la seguridad y la continuidad operativa en plantas, faenas y centros logísticos. Tras un peak de precios en 2022 y una fuerte corrección en 2024, el mercado 2025 se estabiliza gracias a mejores condiciones logísticas y a una sobreoferta global de luminarias y componentes LED.

Índice de precios Wherex de Iluminación industrial

En 2025 la categoría muestra estabilidad luego de la fuerte corrección de 2024. La dispersión por marca, tipo de driver y condiciones de entrega explica las diferencias entre cotizaciones, pero el promedio del índice se mantiene plano.

Entre 2018 y 2022 la curva fue claramente ascendente, impulsada por la transición LED y los cuellos logísticos globales. Desde 2023 el ajuste es progresivo: una caída del 8 % en 2024 dio paso a la estabilidad actual.

El aluminio y el cobre —base de carcasas, disipadores y cableado— muestran un comportamiento neutral-bajista en 2025.

La caída del aluminio por exceso de inventarios y una mayor producción de cobre en la región reducen su impacto en costos. Los drivers y chips LED presentan buena disponibilidad y precios estables.

En síntesis: los metales no empujan precios; el protagonismo es de la logística y la competencia global.

China y el Sudeste Asiático dominan la fabricación de fixtures, drivers y empaques LED, pero el transporte vuelve a la normalidad.

El Canal de Panamá aumentó sus cupos y calado durante 2024, lo que redujo los tiempos de tránsito Asia–Pacífico hacia Latam. Aunque los desvíos por el Mar Rojo persisten, la capacidad naviera global mantiene las tarifas contenidas.

La demanda regional se sostiene por programas de eficiencia energética y mantenimiento preventivo. Para los líderes de compras, este contexto significa mayor poder negociador y oportunidades de licitaciones más amplias.

El escenario base apunta a estabilidad con sesgo levemente bajista si la flota naviera global sigue holgada.

Riesgos: nuevos shocks logísticos o restricciones hídricas en Panamá.

Oportunidad: contratos marco con precios escalonados por volumen y cláusulas de most-favored pricing para protegerse ante caídas mayores.

Aunque el Canal de Panamá ya “respira”, el promedio de tránsitos diarios de 2024 todavía quedó por debajo del nivel histórico. En iluminación, más vale tener plan B de ruta y stock de seguridad que quedarse a oscuras por una congestión inesperada.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.