Por Procure Latam

Por Procure Latam

20 de Octubre, 2025

El mercado de herramientas industriales vive un respiro controlado. Los precios retroceden levemente tras dos años de correcciones y la cadena logística vuelve a fluir con normalidad. Con el acero abundante y los costos de flete en descenso, la categoría ofrece un entorno más predecible para los líderes de compras que gestionan mantenimiento, construcción y operaciones industriales.

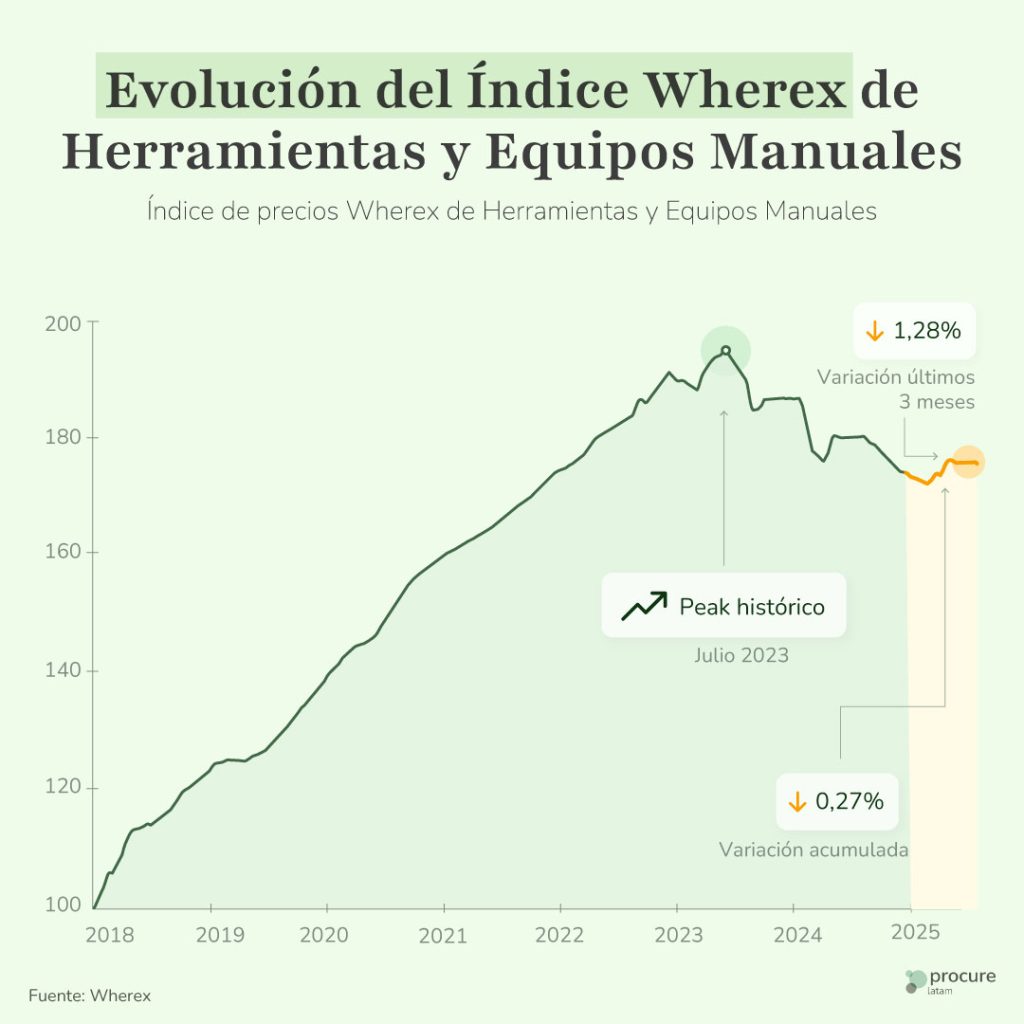

El índice Wherex muestra un descenso suave (–1.3% en lo que va del año) tras la corrección de 2024 (–4.6 %). La estabilización responde al abaratamiento del acero y al equilibrio entre oferta global y demanda regional. Los líderes de compras enfrentan un escenario competitivo, donde la negociación vuelve a centrarse en plazos, calidad y continuidad más que en precios inflados.

El acero HRC ronda los 813 dólares por tonelada, muy por debajo del máximo de 2024, mientras que el aluminio muestra una recuperación leve. China exporta volúmenes récord de acero, conteniendo costos globales. Las aleaciones especiales se mantienen estables y sin shocks relevantes.

La sobrecapacidad siderúrgica china mantiene en alerta a los reguladores. Posibles medidas antidumping en EE. UU. y Europa podrían alterar referencias globales, aunque con bajo impacto directo en Latinoamérica. En logística, el Mar Rojo y el Canal de Panamá siguen siendo puntos de vulnerabilidad, pese a una operación relativamente normal.

Oferta: China, India y México dominan el origen. Marcas globales como Bahco, Gedore y Stanley conviven con fabricantes regionales como Truper y Urrea, que refuerzan la disponibilidad local.

Demanda: estable en mantenimiento industrial y construcción. En Perú, el sector crece en un 5% interanual y un 2.5% en Chile.

Logística: tarifas marítimas FBX a la baja y Canal de Panamá operando con 34 a 36 tránsitos diarios, una mejora frente a 2024.

El auge de marcas OEM y private label introduce presión a los fabricantes premium. Muchas empresas migran hacia sets OEM certificados ISO/ANSI, obteniendo ahorros del 15% al 30% sin perder rendimiento.

La categoría entra en una fase de madurez: precios estables, abastecimiento predecible y alternativas regionales fortalecidas. Los líderes de compras deben revisar cláusulas de indexación, diversificar proveedores y mantenerse alerta ante un posible rebote del aluminio en 2026.

Estabilidad no significa comodidad, sino un momento para negociar mejor.

En 2025, China exportará más de 115 millones de toneladas de acero, el mayor volumen desde 1990. Ese exceso está suavizando los precios de herramientas industriales en todo el mundo —un dato útil para recordar en la próxima negociación—.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.