Por Procure Latam

Por Procure Latam

13 de Abril, 2026

Cuando fallan, detienen líneas completas, procesos críticos y operaciones enteras. Los controladores industriales —desde PLC hasta sensores y paneles HMI— son el cerebro detrás de la automatización moderna. Y hoy, también, una categoría que está cambiando su lógica de precios.

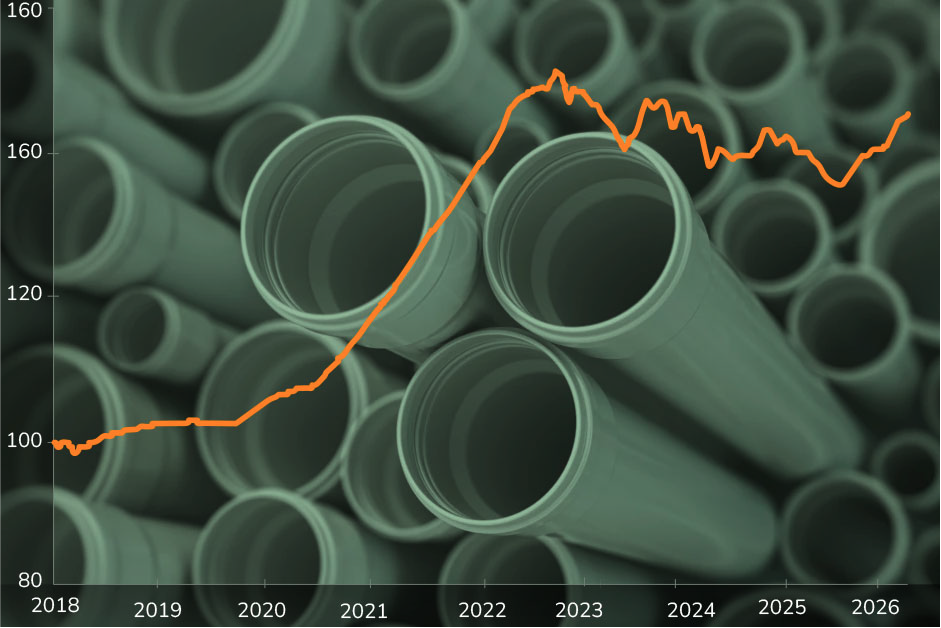

La categoría de controladores industriales muestra un cambio claro de tendencia. Tras varios años de estabilidad relativa, el índice registra un quiebre en 2025 con un alza de +22,6%, seguido por un incremento de +8,9% en lo que va de 2026.

Este comportamiento no responde a una inflación generalizada. Responde a una lógica distinta: una categoría tecnológica que absorbió con retraso los impactos de la crisis de semiconductores y que hoy enfrenta una demanda estructural al alza.

En otras palabras, el precio dejó de moverse como un insumo industrial tradicional. Hoy está más ligado a disponibilidad tecnológica, compatibilidad entre sistemas y capacidad de fabricación global.

Los controladores industriales combinan múltiples capas tecnológicas. Detrás de cada equipo hay componentes críticos como semiconductores, circuitos impresos (PCB), cobre para conectividad y plásticos técnicos para encapsulado.

Los semiconductores son el principal driver. La crisis global entre 2020 y 2022 generó retrasos que en algunos casos superaron las 40 semanas. Aunque la oferta comenzó a normalizarse en 2024, el efecto en precios se trasladó con desfase hacia 2025.

El cobre y el aluminio, en cambio, han tenido un comportamiento más estable en el último año. Siguen siendo relevantes en el costo, pero no explican por sí solos el salto reciente del índice.

A esto se suman los componentes electrónicos intermedios —sensores, relés, módulos I/O— que dependen de cadenas globales altamente fragmentadas. En esta categoría, una disrupción menor puede escalar rápidamente a un problema mayor.

Las tensiones entre Estados Unidos y China en torno a la producción y exportación de semiconductores siguen siendo un factor estructural. No han generado un nuevo shock inmediato, pero sí han cambiado las reglas del juego: la cadena de suministro hoy prioriza resiliencia por sobre eficiencia.

La producción de controladores industriales está concentrada en pocos actores globales. Fabricantes como Siemens, Schneider Electric, ABB y Rockwell Automation dominan el mercado, con operaciones distribuidas entre Europa, Estados Unidos y Asia.

Esta concentración tiene dos efectos directos: alto poder de fijación de precios y baja capacidad de sustitución técnica en muchos casos. Cambiar de proveedor no siempre es una decisión comercial; muchas veces es una decisión de ingeniería.

En términos logísticos, las rutas Asia–Latam han mostrado mayor estabilidad durante 2025 y 2026. Sin embargo, los tiempos de entrega siguen siendo relevantes en productos críticos, especialmente en PLC y módulos especializados.

Por el lado de la demanda, la categoría está impulsada por una tendencia estructural clara: la automatización industrial.

Sectores como minería en Chile y Perú, energía en Colombia, manufactura en México y la expansión de data centers en toda la región están acelerando inversiones en digitalización, IoT y eficiencia operativa.

A esto se suma un efecto acumulado: proyectos detenidos durante la pandemia que se ejecutaron en paralelo entre 2023 y 2025. Esa demanda sincronizada tensionó aún más una oferta que no estaba preparada para responder con la misma velocidad.

El comportamiento de 2026 muestra una desaceleración en la velocidad de alza, pero no una reversión de precios.

El +8,9% YTD confirma que la categoría sigue bajo presión, aunque en una fase más estable. Esto sugiere que el mercado ya absorbió el shock más fuerte, pero se mantiene en un nuevo nivel de equilibrio más alto.

Hacia adelante, la evolución dependerá de dos variables clave: la estabilidad de la industria de semiconductores y el ritmo de inversión en automatización industrial en la región.

No se observan señales claras de corrección a corto plazo, pero sí un escenario de mayor previsibilidad en comparación con 2025.

La principal lección es clara: no es una categoría más cara, es una categoría más estratégica.

Los controladores industriales no solo impactan el costo de compra. Impactan directamente la continuidad operativa. Un error en especificación, compatibilidad o disponibilidad puede traducirse en detenciones de planta, pérdidas productivas o fallas críticas.

Para líderes de compra en LATAM, esto implica cambiar el enfoque.

Primero, priorizar disponibilidad y continuidad por sobre el precio unitario. Segundo, evaluar la diversificación de proveedores cuando sea técnicamente viable. Y tercero, analizar oportunidades de sustitución en componentes no críticos, donde los OEM pueden ofrecer eficiencias relevantes sin comprometer la operación.

En esta categoría, abastecimiento e ingeniería dejan de ser áreas separadas. Se vuelven parte de la misma decisión.

Un PLC industrial puede operar durante más de 20 años en una planta. Sin embargo, los chips que lo componen pueden quedar obsoletos en menos de cinco.

Por eso, en esta categoría, el riesgo no es solo cuánto cuesta comprar… sino cuánto puede costar no poder reemplazarlo a tiempo.