Cuando fallan, el problema aparece de inmediato: filtraciones, baños fuera de servicio, detenciones de mantenimiento, retrabajos y costos que nadie presupuestó. Los repuestos de gasfitería —flexibles, conexiones, válvulas, coplas y desagües— son piezas pequeñas, pero sostienen una parte crítica de la operación diaria en plantas, oficinas, faenas, hospitales y edificios. Y su precio tampoco se mueve por intuición: responde al pulso de los polímeros, los metales, la logística internacional y la competencia entre marcas y OEM.

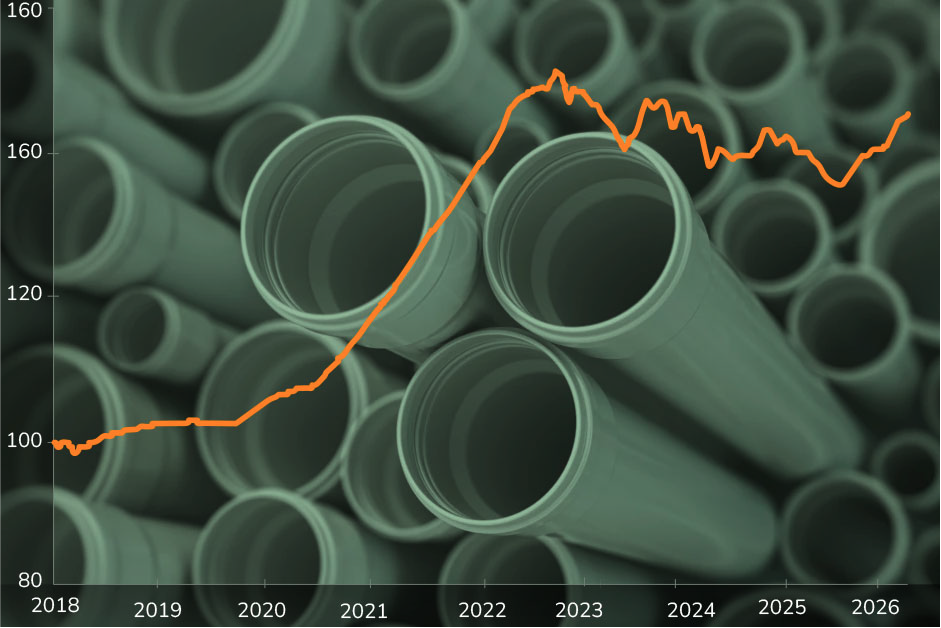

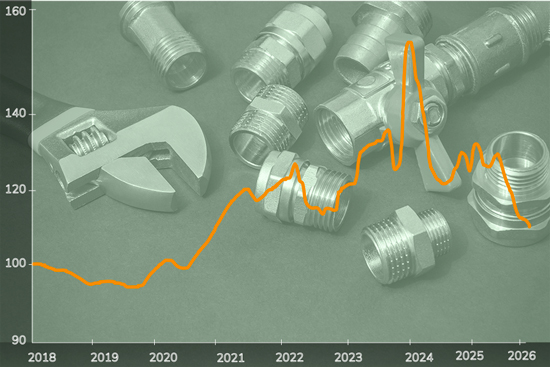

El gráfico cuenta una historia bastante clara. La categoría vivió un ciclo alcista importante entre 2020 y 2021, impulsado por disrupciones logísticas, costos de materias primas y compras de reposición post‑pandemia. Después de un breve ajuste en 2022, el índice volvió a subir hasta alcanzar su máximo histórico en marzo de 2024.

Desde entonces, el movimiento ha sido el inverso. Durante 2025 los precios se corrigieron con fuerza y el índice cayó más de un 11%. En lo que va de 2026 la tendencia sigue siendo a la baja, aunque de manera más moderada. La señal no es que la categoría haya perdido relevancia, sino que varios de los factores que empujaron los precios al alza hace dos años se desinflaron al mismo tiempo.

Tres variables explican gran parte de este giro: materias primas más baratas, normalización logística y mayor presión competitiva en productos estandarizados.

Aunque muchos compradores perciben esta categoría como un gasto menor, su estructura de costos está lejos de ser simple. Detrás de un flexible sanitario o una conexión hay una mezcla de materiales que provienen de distintas industrias globales.

Entre los principales insumos destacan:

Durante 2025 varios de estos materiales jugaron a favor de los compradores. La sobreoferta petroquímica global presionó a la baja los precios del PVC, mientras que el acero inoxidable se benefició de un mercado de níquel todavía abundante. Ambos factores redujeron los costos base de muchos productos de la categoría.

El cobre, en cambio, siguió una trayectoria distinta. Su precio se ha mantenido más firme debido a expectativas de déficit global y a la demanda estructural ligada a electrificación y transición energética. Esto significa que los productos con mayor contenido metálico —como válvulas o fittings de latón— podrían enfrentar un piso de precios más rígido que los componentes plásticos.

La conclusión para Compras es simple: la baja reciente del índice no responde a un solo insumo. Es el resultado de varios materiales que hoy empujan en direcciones distintas.

La corrección reciente tampoco significa que el mercado esté libre de riesgos. Dos factores podrían cambiar el panorama relativamente rápido.

El primero es el cobre. Si el metal retoma una tendencia alcista sostenida, el costo de válvulas, conexiones metálicas y fittings de latón podría subir incluso si los plásticos se mantienen estables.

El segundo es el contexto comercial internacional. Investigaciones antidumping, tensiones arancelarias o cambios en flujos de comercio pueden alterar precios relativos entre regiones. Aunque estas medidas no siempre afectan directamente al producto final, sí influyen en el costo de los insumos y en la disponibilidad de proveedores.

La estructura de oferta también explica buena parte del comportamiento del índice. Gran parte de los repuestos de gasfitería se fabrica en Asia, especialmente en China, que domina la producción de tubos plásticos, mangueras, fittings y accesorios sanitarios.

Esta dependencia tiene dos efectos simultáneos. Por un lado, expone la categoría a shocks logísticos globales. Por otro, genera una competencia muy intensa cuando los inventarios aumentan o la demanda se desacelera.

El peak del índice en 2024 coincidió con un periodo de fletes internacionales todavía elevados y rutas marítimas tensionadas por eventos geopolíticos. En 2025 y comienzos de 2026 la situación cambió: las tarifas de transporte retrocedieron significativamente respecto de esos máximos, reduciendo presión sobre productos importados.

A diferencia de maquinaria pesada u otros bienes de capital, esta categoría depende mucho del mantenimiento y la reposición. Baños industriales, sistemas sanitarios, edificios corporativos y faenas requieren recambio constante de piezas pequeñas.

Eso significa que la demanda rara vez colapsa. Pero también implica que los compradores tienen mayor margen para comparar proveedores, renegociar precios o sustituir marcas cuando el mercado se vuelve más competitivo.

Con insumos más livianos y logística normalizada, los fabricantes e importadores compiten más agresivamente por rotación de inventario. En una categoría con bajo grado de diferenciación técnica, esa competencia se traduce rápidamente en presión sobre precios.

Otra lectura posible de la caída del índice es la migración hacia productos equivalentes más económicos. En muchos casos no se trata de menor calidad, sino de una revisión más estricta de especificaciones.

Los líderes de compras están revisando catálogos, certificaciones y materiales para identificar dónde es posible usar alternativas comparables sin comprometer seguridad o desempeño.

El aprendizaje es importante: no todos los productos de la categoría deben comprarse con la misma lógica. Un flexible estándar en un lavamanos de oficina no implica el mismo riesgo que una válvula crítica en una instalación industrial.

La evolución reciente del índice deja varias lecciones prácticas.

Primero, separar compras por criticidad, no solo por familia técnica. En productos estandarizados existe espacio para capturar ahorros mediante benchmarking de proveedores.

Segundo, reabrir procesos de comparación entre OEM y marcas tradicionales. En un mercado con más oferta y menor presión logística, las diferencias de precio pueden ampliarse.

Tercero, incorporar gatillos de revisión ligados a insumos clave, como cobre o tarifas marítimas. En lugar de aceptar ajustes discrecionales, vincular revisiones a variables observables mejora la trazabilidad del costo.

Finalmente, conviene vigilar algunas señales tempranas del mercado: el precio del cobre, el comportamiento del PVC, los movimientos del níquel y la evolución de los fletes internacionales.

En esta categoría el riesgo no está solo en pagar de más. También está en estandarizar mal una pieza pequeña que después termina generando costos operativos mucho mayores.

Un flexible sanitario parece una compra menor, pero en realidad condensa varias cadenas globales al mismo tiempo: polímeros derivados del petróleo, acero inoxidable, caucho industrial, fittings metálicos y transporte marítimo internacional. En otras palabras, una filtración bajo el lavamanos puede empezar mucho antes de la instalación: en el precio del PVC en Asia, en el mercado global del níquel o en un contenedor que llegó tarde al puerto.