No suele aparecer en los comités estratégicos ni en los dashboards de riesgo. Pero cuando falta, se nota. La papelería de oficina está presente en contratos, educación, back office, atención al cliente y operación diaria. Es una categoría de bajo ticket unitario, pero de alto volumen, alta recurrencia y alto costo invisible cuando no se gestiona con disciplina.

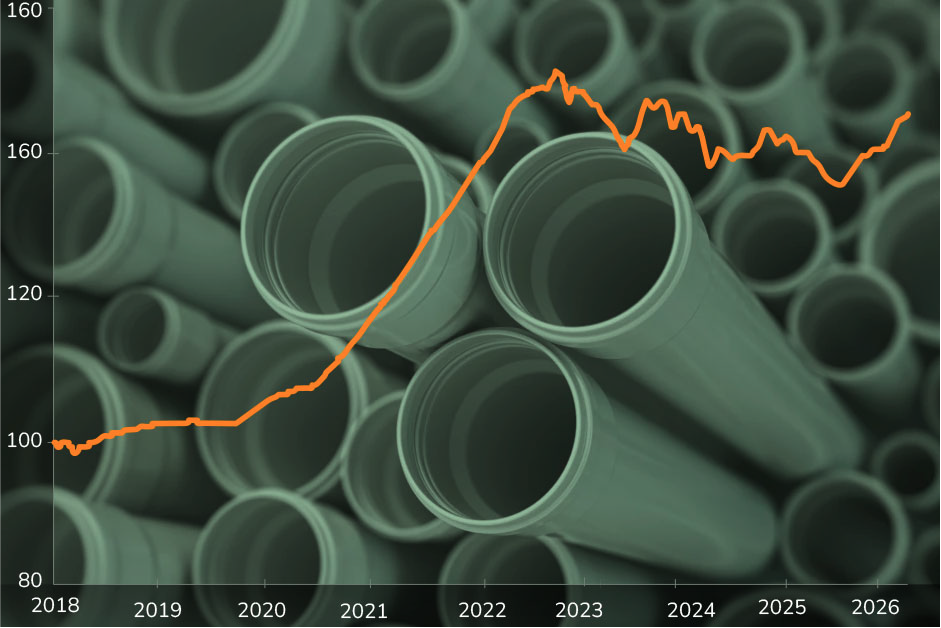

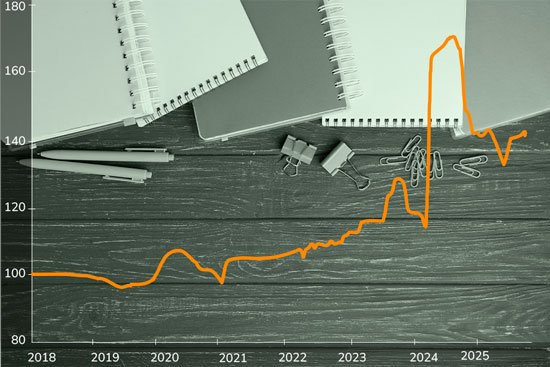

En 2025, el índice de precios Wherex para esta categoría muestra una variación contenida de +2,4% YTD, calculada contra el 31 de diciembre de 2024. Tras los fuertes ajustes vividos entre 2020 y 2022 —cuando pulpa, energía y logística empujaron los precios al alza— el mercado entró en una fase de estabilidad relativa. Pero esa calma no significa ausencia de riesgo: significa que el foco del problema cambió.

Durante los últimos meses, la categoría ha dejado atrás los movimientos abruptos asociados a la pandemia. La normalización de fletes, una mayor disponibilidad de pulpa y un mercado más competitivo han contribuido a contener los precios agregados.

Para los líderes de compras, esta etapa plantea un cambio de enfoque: el riesgo ya no está principalmente en el mercado externo, sino en la forma en que se gestiona internamente la categoría. Con un índice estable, el gasto puede seguir creciendo si no se controlan especificaciones, volúmenes y hábitos de consumo.

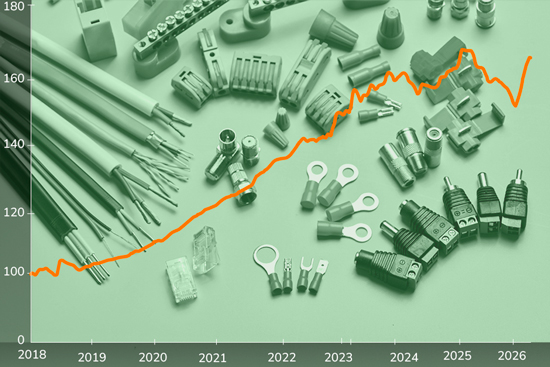

Aunque el índice agregado de papelería de oficina muestra estabilidad en 2025, al interior de la categoría aparecen comportamientos muy distintos entre subcategorías, que explican por qué muchos equipos de compras perciben bajas de precio más pronunciadas en productos específicos.

Esta dispersión interna explica por qué el índice agregado se mantiene estable, mientras que la experiencia operativa de compras puede ser muy distinta según el mix.

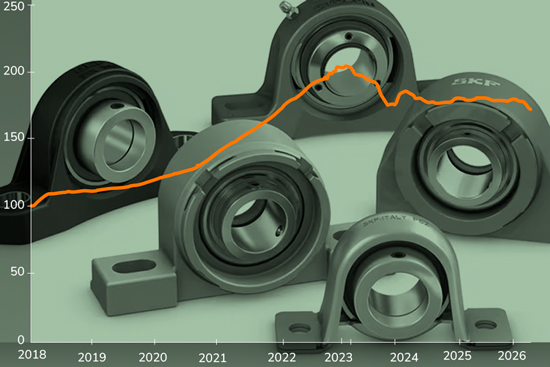

Detrás de la papelería de oficina, la pulpa de celulosa continúa siendo el principal driver estructural de costos. Durante 2024 y 2025, los mercados internacionales mostraron señales de estabilización e incluso correcciones, apoyadas por una mayor disponibilidad de oferta tras el ingreso de nueva capacidad productiva.

Este escenario ha funcionado como ancla para los precios del papel. Sin embargo, la dependencia sigue siendo alta: paradas de planta, energía o cambios regulatorios pueden volver a tensionar rápidamente la categoría.

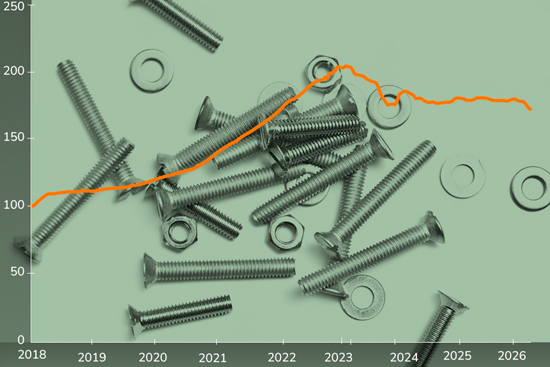

La demanda de papelería es estructuralmente estable, impulsada por oficinas, educación, servicios y sector público. Al mismo tiempo, el consumo per cápita tiende a disminuir por digitalización, control de impresión y políticas internas de eficiencia.

Del lado de la oferta, el mercado es competitivo y muestra una creciente penetración de marcas blancas y OEM, especialmente en resmas, cuadernos y productos de archivo. Este fenómeno ha sido clave para contener precios y explicar la estabilidad del índice.

Papelería de oficina no es estratégica por su precio, sino por su uso transversal y constante. En un escenario de precios estables, el principal riesgo ya no está afuera, sino dentro de la organización.

Para líderes de compras en LATAM, la señal es clara:

la gestión efectiva de esta categoría pasa por estandarización, visibilidad del consumo y control del mix, más que por negociaciones puntuales.

El papel A4 estándar que se utiliza en oficinas de todo el mundo tiene una especificación global: 80 gramos por metro cuadrado. Esa decisión técnica —aparentemente trivial— define buena parte del costo, el rendimiento y la huella ambiental de millones de compras todos los días.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.