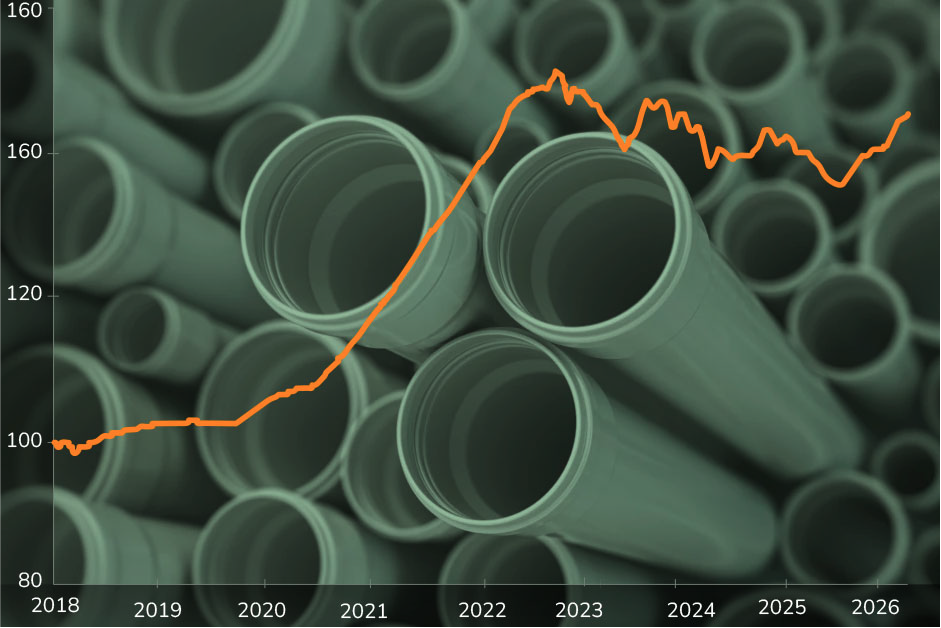

No suelen ocupar el centro de la conversación en un comité de compras. Pero cuando faltan, la obra se detiene, el cerco no se cierra o el mantenimiento se posterga. Los alambres industriales —galvanizados, negros, acerados y de púas— son un insumo silencioso que conecta construcción, minería, agro e industria. Y en 2025, su precio dejó una señal clara para los equipos de abastecimiento en Latinoamérica.

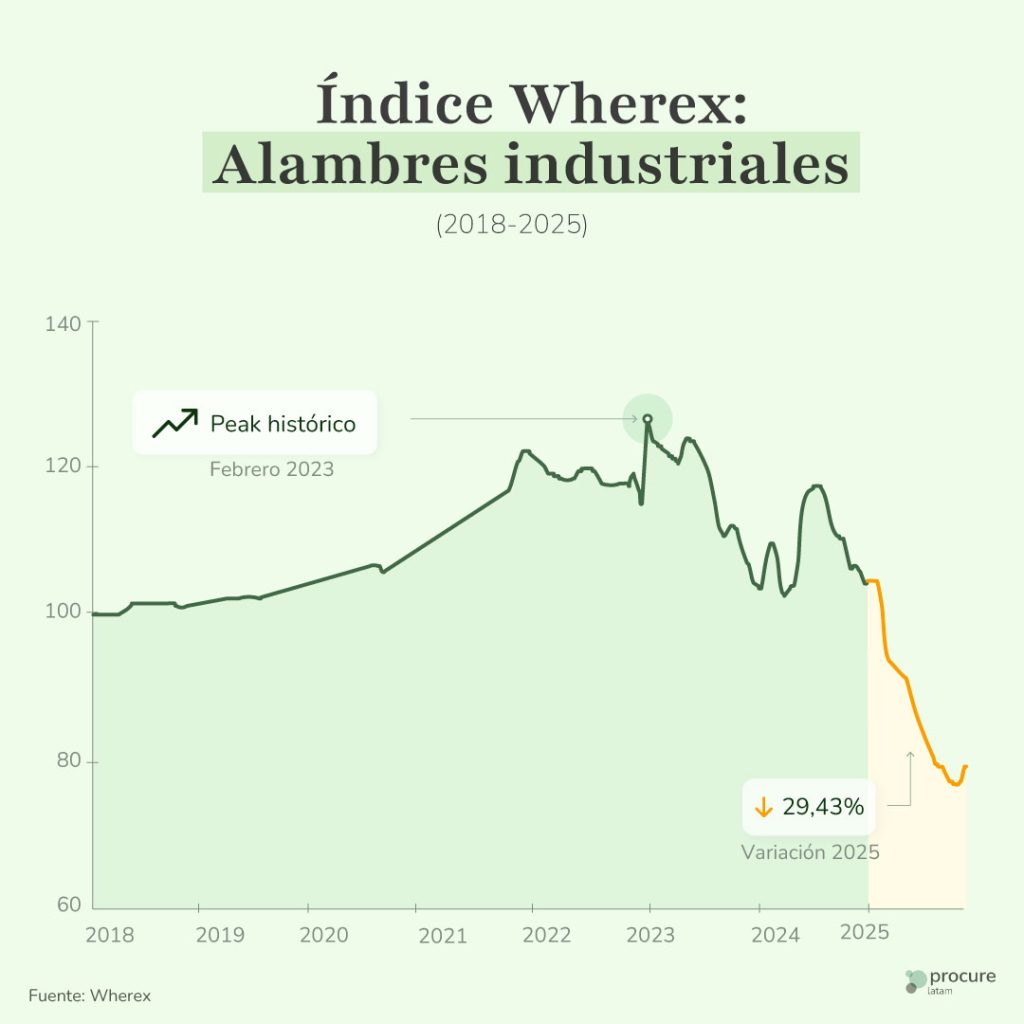

El índice Wherex de Alambres industriales muestra en 2025 una variación anual de −29,43 % (vs 31‑dic‑2024). Es una caída significativa, que contrasta con la narrativa de estabilidad que muchas áreas de compras traían desde 2024.

Esta corrección es el resultado de un ajuste acumulado tras los máximos del ciclo 2021–2022, combinado con menor presión en materias primas, normalización logística y una competencia más intensa en productos estandarizados.

En términos prácticos, el mercado pasó de un escenario de “escasez y urgencia” a uno de sobreoferta relativa y mayor sensibilidad al precio, especialmente en alambres negros y de uso general.

El corazón de la categoría sigue siendo el acero, particularmente el alambrón. Durante 2025, la demanda global de acero se ha mostrado contenida, con señales de estancamiento en construcción e industria pesada a nivel internacional. Esto redujo la presión sobre los precios base y abrió espacio para ajustes a la baja en productos derivados como los alambres.

Para compras en Chile, Perú, México y Colombia, este contexto se traduce en mayor margen para renegociar, especialmente en contratos indexados que no se actualizaron con suficiente rezago.

En los alambres galvanizados, el zinc actúa como acelerador de precios. En 2025, su comportamiento más estable evitó nuevos shocks alcistas, permitiendo que la corrección del acero se trasladara de forma más directa al precio final del producto.

El mensaje es claro: cuando acero y zinc dejan de empujar al alza al mismo tiempo, la categoría pierde su “piso artificial” de precios.

La oferta global de productos siderúrgicos sigue marcada por un alto nivel de capacidad instalada, especialmente en Asia. En un contexto de demanda más débil, esto se traduce en competencia agresiva, mayor disponibilidad de producto estándar y presión a la baja en precios de exportación.

En Latinoamérica, este fenómeno se siente con fuerza en categorías comoditizadas como los alambres. Aparecen más alternativas OEM, marcas blancas y proveedores dispuestos a competir por volumen, lo que acelera la corrección observada en el índice.

A diferencia de los años post‑pandemia, la logística dejó de ser el principal factor explicativo del precio. Los fletes internacionales se normalizaron y, aunque siguen siendo un componente relevante del costo “puesto en planta”, ya no distorsionan el mercado como en 2021–2022.

Esto refuerza una idea clave para compras: cuando la logística se estabiliza, el precio vuelve a reflejar con mayor claridad la dinámica real entre oferta y demanda.

Aunque el alambre parezca un producto simple, en muchos contratos industriales su precio se construye a partir de fórmulas de materias primas. Por eso, cuando acero y zinc se alinean a la baja, la corrección puede ser tan rápida como profunda, tal como lo mostró 2025.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.