Por Procure Latam

Por Procure Latam

09 de Diciembre, 2025

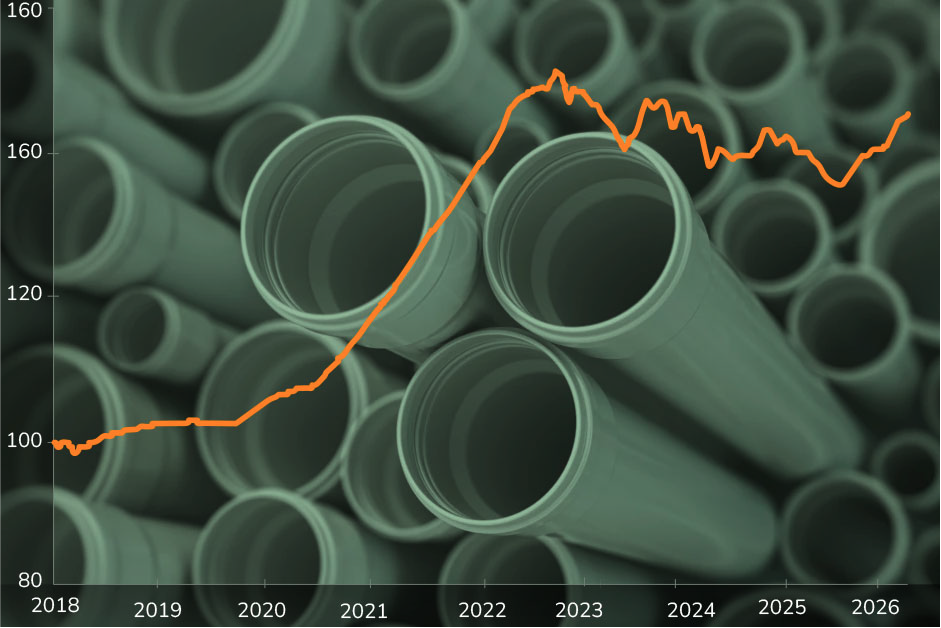

Los notebooks, PCs y tablets no son la compra más visible del presupuesto anual, pero sí una de las más sensibles: su precio depende de ciclos globales de memoria, pantallas y procesadores, y de un mercado cada vez más presionado por la transición hacia los AI PCs. En 2025, esta categoría volvió a tensionarse y dejó señales claras de hacia dónde se moverán los costos en los próximos meses.

La categoría muestra un incremento del 16,4% en lo que va de 2025, uno de sus mayores aumentos desde la pandemia. Este rebote ocurre después de la gran corrección de 2023 y marca un nuevo cambio de piso en los costos: el encarecimiento ya no viene de la logística ni del dólar, sino del corazón tecnológico de estos equipos.

Los notebooks y PCs corporativos están migrando hacia configuraciones más potentes: más memoria RAM, SSD más grandes, mejores pantallas y procesadores con unidades dedicadas a IA. Ese salto técnico mueve el promedio de precio incluso cuando no hay shocks globales visibles. Y en un mercado tan cíclico como el de computadores, estos cambios se sienten rápido en la región.

La presión actual de precios está impulsada por dos componentes clave: DRAM (memoria RAM) y NAND Flash (almacenamiento).

DRAM vive un ciclo de escasez tras años de sobreoferta. Desde 2023, los fabricantes reducen producción y desvían capacidad hacia memorias de mayor margen, especialmente las utilizadas para aplicaciones de IA. Esto ha provocado alzas rápidas, que se reflejan directamente en los notebooks y PCs corporativos.

NAND Flash sigue una tendencia similar. Después de tocar mínimos históricos en 2022–2023, los precios se han disparado debido a la creciente demanda de centros de datos y soluciones de IA. Esto genera aumentos en los costos de SSD, que hoy reemplazan casi por completo a los discos duros tradicionales.

A estos drivers se suma la evolución de los procesadores. Las nuevas generaciones de Intel, AMD y Apple integran capacidades de IA que exigen más transistores, mejor rendimiento gráfico y mayor eficiencia energética. Todo eso eleva el costo base de cada equipo.

Las pantallas LCD/OLED y las baterías de litio, aunque más estables, mantienen un piso de precio alto y completan la estructura que explica este nuevo ciclo de encarecimiento.

Si bien no estamos frente a una crisis logística como la de 2021, la categoría sigue siendo vulnerable a riesgos globales. La sequía del Canal de Panamá, las restricciones de capacidad en rutas Asia–Pacífico y las tensiones entre Estados Unidos y China sobre semiconductores alimentan un entorno incierto.

Además, la industria depende fuertemente de Taiwán para la fabricación de chips. Cualquier tensión en la región puede afectar producción y precios. Aunque aún no se ha materializado un shock directo, los fabricantes incorporan este riesgo en sus proyecciones y decisiones de capacidad.

Tras el desplome histórico de envíos en 2022–2023, el mercado de PCs comenzó a recuperarse en 2024. La región vive una “segunda ola” de compras: empresas que renovaron masivamente su equipamiento en pandemia hoy enfrentan ciclos de recambio tecnológico.

En Chile, Perú, México y Colombia, los proyectos de digitalización y las inversiones corporativas en infraestructura TI impulsan la demanda. La migración hacia modelos de trabajo híbrido y la adopción de herramientas de IA también están moviendo el mercado.

En logística, los costos de transporte se han normalizado respecto a los picos de pandemia, pero continúan expuestos a eventos climáticos y restricciones de capacidad en canales clave como Panamá. Para una categoría con rutas largas desde Asia, estos riesgos pueden escalar rápido.

Sin hacer predicciones categóricas, las señales actuales apuntan a tres posibles escenarios:

La clave para el comprador no está en adivinar el futuro, sino en anticipar estos ciclos y preparar estrategias contractuales y operacionales.

Para los líderes de compras en la región, este es el momento de revisar políticas de parque, evaluar cláusulas de indexación a componentes y segmentar especificaciones por tipo de usuario.

Un notebook corporativo típico integra más de veinte chips distintos entre memoria, almacenamiento, comunicaciones y gestión energética. Y uno de cada tres computadores que se venderán en el mundo en 2025 será un AI PC, impulsado por la creciente demanda de capacidades de inteligencia artificial en el trabajo diario.