Por Procure Latam

Por Procure Latam

01 de Diciembre, 2025

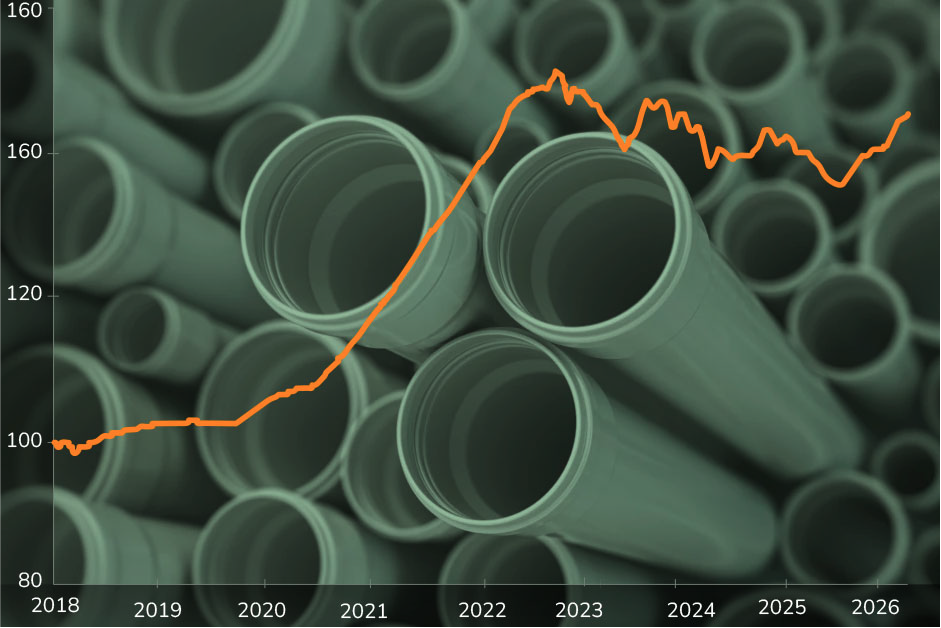

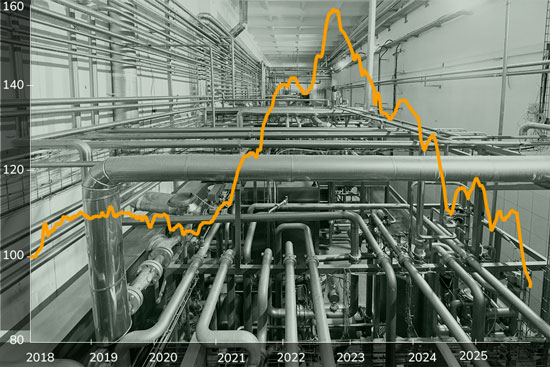

El precio de las mangueras, tuberías y fittings HDPE vivió un ciclo de encarecimiento explosivo entre 2018 y 2022, seguido de dos años consecutivos de fuertes correcciones. Hoy, la categoría está más competitiva que hace un año, pero aún por encima del nivel prepandemia, configurando una nueva base de costos que exige estrategia.

La categoría de Conducción HDPE pasó por un ciclo de cinco años de presión al alza, impulsado por el encarecimiento del HDPE, la energía y la logística internacional. El salto más brusco se dio en 2021, cuando el índice Wherex avanzó casi 30%, coincidiendo con cuellos de botella globales y costos de transporte históricamente altos.

A partir de 2023, la tendencia cambió con fuerza. La moderación de las resinas, la normalización paulatina de los fletes y el reordenamiento de inventarios provocaron dos años consecutivos de caída. Al cierre de 2024, la categoría acumula casi 18% de reducción anual.

Sin embargo, la historia no termina ahí. Incluso con la baja, la categoría sigue un 12% más arriba que en 2018. Para un líder de compras, esto significa que los precios son hoy más competitivos, pero no han vuelto a los niveles de hace seis años. Negociar con contexto de recuperación parcial —y no de equilibrio pleno— es clave.

El HDPE es el insumo dominante en tuberías, mangueras y fittings. Su comportamiento explica buena parte del ciclo de precios.

Entre 2020 y 2022, las resinas plásticas enfrentaron presión por disrupciones en plantas petroquímicas, costos energéticos elevados y una demanda acelerada por postergación de proyectos durante la pandemia. Esto generó un alza global que alimentó el peak del índice Wherex.

Desde 2023, los precios internacionales del HDPE han caído sostenidamente, impulsados por mayor capacidad disponible, normalización de inventarios y una demanda más moderada. Esta baja fue el principal factor detrás de la corrección en la categoría.

Otros insumos también influyen: el acero para bridas y elementos metálicos ha mostrado una tendencia más favorable desde 2023, reduciendo los costos marginales de fittings y accesorios.

Aunque el panorama de costos es hoy más favorable, hay riesgos que podrían tensionar de nuevo la categoría:

A la vez, la industria avanza hacia el uso de HDPE reciclado (rHDPE), especialmente en aplicaciones no críticas. Esto abre oportunidades para reducir huella y, en ciertos casos, costos, pero requiere evaluar cuidadosamente el cumplimiento de normas de presión y calidad, especialmente en minería y agua potable.

La oferta hacia LATAM proviene de un mix de producción regional (Brasil, México, Chile, Argentina) y de importaciones desde Asia–Pacífico. La capacidad local ha crecido, lo que aumenta la competencia y ayuda a estabilizar precios.

La logística, sin embargo, sigue siendo un factor crítico. Aunque los fletes cayeron desde los máximos de 2021–2022, las tarifas en rutas como Shanghai–Sudamérica siguen siendo más altas que en la década previa. Los episodios recientes en el Canal de Panamá confirman que el riesgo logístico es estructural.

Del lado de la demanda, el motor es claro: agua, saneamiento, riego y minería. La región vive un ciclo de inversión en infraestructura hídrica y grandes faenas que requieren tuberías de larga distancia, lo que mantiene un piso sólido para el consumo de HDPE.

Más que anticipar un precio específico, lo relevante es analizar escenarios:

El mensaje central para compras: aprovechar la ventana actual sin asumir que durará indefinidamente.

Tres conclusiones clave emergen para los líderes de abastecimiento:

En algunas operaciones mineras del norte de Chile, el agua de mar desalinizada viaja más de 140 kilómetros en tuberías HDPE de gran diámetro para alimentar procesos en pleno desierto. Una red invisible bajo el suelo que sostiene operaciones millonarias… y que empieza con una decisión de compra.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.