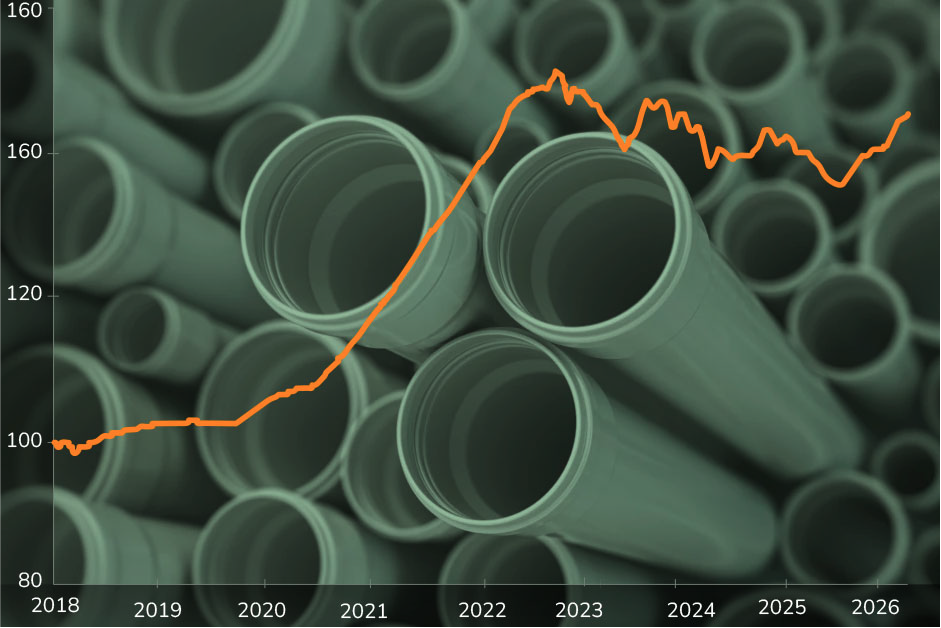

Tras dos años de ajuste, el papel para imprimir entra en terreno más tranquilo. La categoría, omnipresente en oficinas y plantas de toda la región, se mueve ahora entre la estabilidad y la eficiencia: precios en corrección leve, fletes más fluidos y una competencia que premia la estandarización y la sostenibilidad.

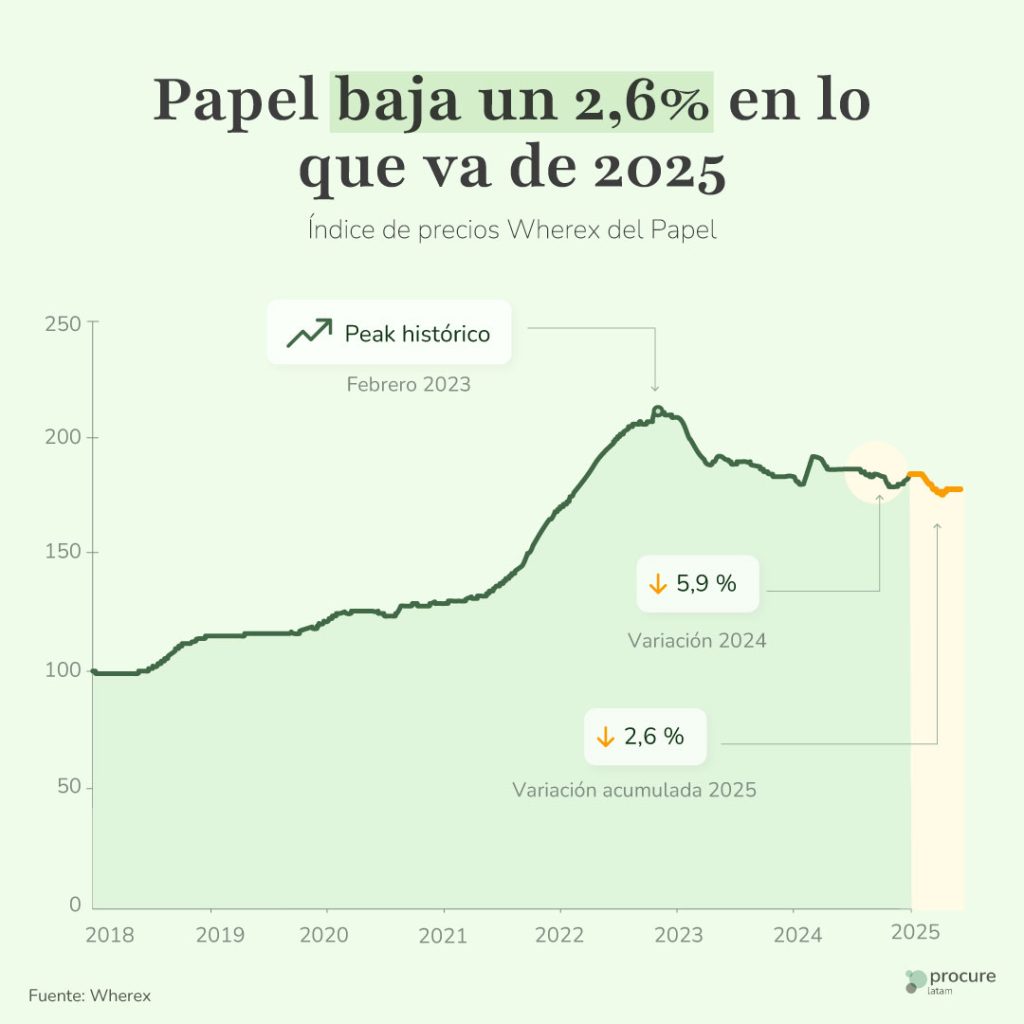

La categoría de papeles de oficina deja atrás los sobresaltos del período 2021–2023. El abaratamiento de la celulosa —principal materia prima— y la normalización logística tras el aumento de slots en el Canal de Panamá moderan los costos. El resultado: un índice Wherex que se mantiene estable, con sesgo a la baja.

Mientras tanto, la demanda corporativa se mantiene contenida. La digitalización, la adopción de herramientas sin papel y la sustitución por gramajes reciclados limitan la expansión del consumo, pero también otorgan previsibilidad al mercado.

La celulosa BHK/BEK bajó cerca de 11% interanual en el primer trimestre de 2025, según reportes de productores como Copec y Suzano. Esta caída ha sido el principal alivio para la cadena. A su vez, los costos de energía en Europa siguen siendo el doble de los niveles pre-COVID, estableciendo un piso de costos que frena caídas más agresivas.

Los químicos de proceso y aditivos mantienen un impacto menor, mientras que el reciclaje cobra protagonismo: los proveedores que integran fibras recuperadas logran ofrecer productos más estables y con mejor recepción ESG.

La oferta global opera con mayor holgura. Productores como Suzano, Navigator, UPM y Arauco mantienen inventarios saludables. En LATAM, los distribuidores se benefician de fletes marítimos más predecibles: el World Container Index de Drewry muestra alzas puntuales en 2025, pero sin sostenerse más de dos semanas consecutivas.

La demanda en la región refleja cautela. Los grandes compradores de Chile y Perú reducen volúmenes al digitalizar procesos administrativos; México muestra resiliencia por crecimiento de pymes y centros de copiado. En todos los casos, el patrón es el mismo: consumo estable, pero orientado a formatos reciclados y económicos.

Para los líderes de compras, la estrategia pasa por anticipar cualquiera de estos escenarios con contratos indexados y un mix flexible de proveedores.

Acciones recomendadas:

En 2024, el papel de impresión y escritura creció 0,5 % a nivel global —la primera expansión en una década— impulsado por la recuperación de oficinas y presentaciones impresas.

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.