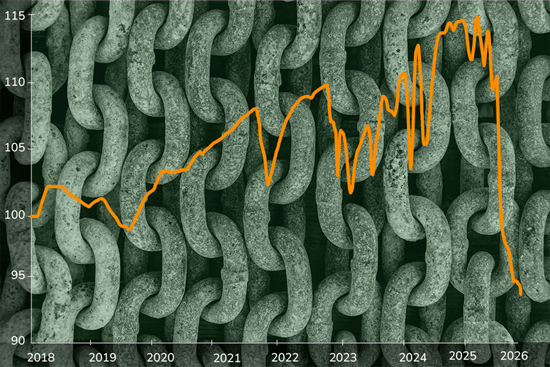

Si fallan, la operación se corta: izajes detenidos, transportadores parados, mantenimiento atrasado y riesgos de seguridad. Las cadenas industriales —de transmisión, izaje o eslabonadas— sostienen movimiento, carga y continuidad en minería, construcción, logística y manufactura. Y su precio no se mueve por intuición: responde al ciclo del acero, a los costos de fabricación y energía, a la logística global y a cuánto “trade down” ocurre en especificaciones.

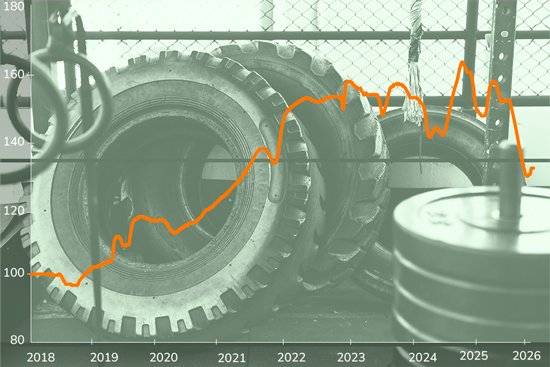

El gráfico muestra dos etapas claras. Entre 2018 y 2023 la categoría se mueve con variaciones acotadas, sin saltos abruptos. En 2024 aparece un escalón alcista relevante. Y en 2025 cambia el régimen: la categoría corrige con fuerza y 2026 comienza todavía con pendiente negativa.

En términos simples: el mercado primero tensionó precio y luego lo ajustó. Para Compras, la pregunta no es solo cuánto bajó, sino por qué bajó.

El arranque de 2026 es de corrección suave (–1,06% YTD), pero con señal de debilidad de corto plazo (–3,61% en tres meses). La categoría sigue drenando el ajuste iniciado en 2025.

Parte de la explicación está en la normalización de costos base —acero y fletes más contenidos que en los peaks postpandemia— y en un entorno más competitivo. Cuando se amplía la oferta y se estabilizan inventarios, el precio cede.

Pero en cadenas, el precio es solo una capa. El riesgo real está en la especificación, la certificación, la fatiga y la trazabilidad. Si el mercado se abarata, crecen los incentivos a comprar “más barato” sin controlar norma, lote y desempeño. Ese trade-off puede salir caro en izaje y transmisión.

La pregunta clave para líderes de compras es directa: ¿tu ahorro viene del mercado o de bajar especificación sin darte cuenta?

La mayoría de las cadenas industriales dependen de acero al carbono o acero aleado. En transmisión e izaje, el costo no se explica solo por el metal, sino también por el proceso: forja, mecanizado y tratamiento térmico.

En 2024 el acero mostró tensiones relevantes en distintos benchmarks internacionales. En 2025, en cambio, varios índices evidenciaron mayor contención y ajustes a la baja. Esa combinación —subida primero, normalización después— conversa con el comportamiento del índice Wherex.

En cadenas inoxidables, el driver pasa por el níquel y el cromo. Estos insumos suelen tener mayor volatilidad que el acero al carbono y amplifican la diferencia de precio entre el segmento commodity y el segmento premium.

Si el níquel sube, el inoxidable reacciona rápido. Si baja, la corrección no siempre es inmediata, porque depende de inventarios y contratos previos.

En cadenas grado 80/100 para izaje, el tratamiento térmico y los controles de calidad pesan tanto como el metal. La energía impacta hornos, procesos y transporte. Cuando el costo energético se modera, el precio final puede aliviarse, especialmente en mercados competitivos.

El segmento crítico —izaje y seguridad— depende de certificaciones y estándares técnicos. Cambios regulatorios, mayor fiscalización o nuevas exigencias de seguridad pueden tensionar la oferta de cadenas certificadas.

También hay que monitorear políticas comerciales relacionadas con acero y derivados. Medidas antidumping o ajustes arancelarios pueden modificar el mapa de proveedores hacia Latinoamérica.

Para un líder de compras en Chile, Perú, México o Colombia, la señal no es solo el precio spot del acero. Es el marco normativo que puede restringir oferta válida.

En el segmento eslabonado o galvanizado, la competencia es alta y la comparabilidad de producto es mayor. Aquí el precio manda.

En transmisión e izaje certificado, el número de proveedores válidos es menor. La prima se paga por norma, trazabilidad y desempeño.

Durante 2025, varios distribuidores reportaron normalización de inventarios y lead times más estables que en años anteriores. Esa combinación favorece descuentos y presión competitiva.

La demanda no necesariamente cae cuando el precio baja. A veces el precio corrige simplemente porque el costo base se normaliza o la oferta se amplía.

La categoría se divide en dos dinámicas:

En RFQs y contratos, vale revisar:

Un ahorro del 10% en precio puede diluirse si la vida útil cae 30% o si se incrementa el riesgo operacional.

Si los insumos base se mantienen contenidos y la logística continúa estable, el sesgo de corto plazo podría seguir siendo de estabilidad o leve ajuste.

El riesgo al alza está en shocks de acero o níquel y en cambios regulatorios que estrechen la oferta del segmento certificado.

No es una categoría explosiva en precio. Es una categoría sensible al contexto.

En izaje industrial, dos cadenas pueden verse idénticas a simple vista. Pero una diferencia en tratamiento térmico o certificación cambia completamente su resistencia a fatiga. En entornos mineros, esa diferencia no es técnica: es operativa.

Porque en esta categoría, el eslabón más débil no siempre es el precio. A veces es la especificación.