Por Procure Latam

Por Procure Latam

04 de Mayo, 2026

Procure Latam · Abril 2026

No suelen aparecer en los reportes ejecutivos ni en las conversaciones estratégicas. Pero cuando fallan, la operación se detiene. Los soportes y cojinetes industriales están en el corazón de la maquinaria: permiten que ejes giren, que sistemas operen y que plantas completas sigan funcionando. En industrias como minería, energía o manufactura, su impacto es tan crítico como silencioso.

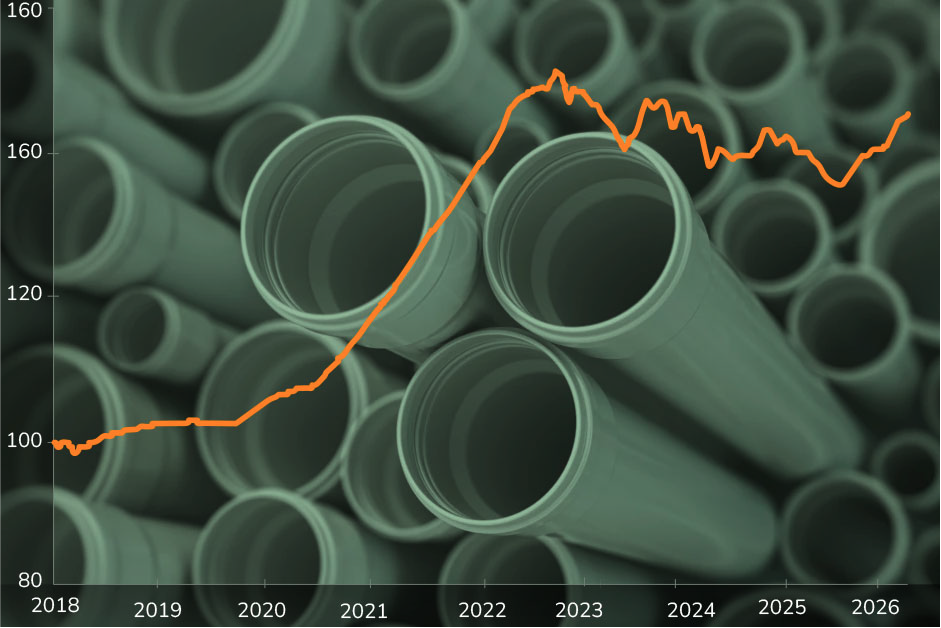

La categoría vivió uno de los ciclos más marcados dentro del mundo MRO en los últimos años. Entre 2019 y 2022, los precios se dispararon impulsados por el aumento del acero, los costos energéticos y una logística global tensionada. El resultado fue un crecimiento acumulado superior al 100%, poco habitual para una categoría de mantenimiento.

El peak se consolidó en 2023, cuando los precios reflejaron no solo los costos altos, sino también el rezago de contratos e inventarios adquiridos en los momentos más caros del ciclo. A partir de ahí, comenzó un ajuste progresivo: 2024 y 2025 marcaron caídas moderadas, en línea con la normalización del mercado.

Hoy, con un YTD 2026 de +1,08%, la categoría entra en una fase de estabilidad. No hay señales de un nuevo shock inmediato, pero tampoco de caídas adicionales relevantes. El mercado parece haber encontrado un nuevo punto de equilibrio.

Detrás de cada soporte o cojinete hay una base material clara: acero, hierro fundido y aleaciones metálicas. Entre ellos, el acero es el principal driver de costo.

Durante 2021 y 2022, este insumo alcanzó niveles históricamente altos, impulsado por restricciones de oferta, alta demanda global y el aumento de los costos energéticos. Esto impactó directamente en la categoría, elevando los costos de fabricación y, en consecuencia, los precios de compra.

A partir de 2023, el escenario cambió. La oferta se normalizó, los precios del acero retrocedieron y la presión sobre los costos disminuyó. Sin embargo, el traspaso a precios finales no fue inmediato: los contratos industriales y los inventarios generaron una inercia que extendió el peak hasta 2023.

Hoy, los insumos muestran estabilidad, pero con un riesgo latente. Cualquier intervención relevante en la producción global de acero —especialmente desde Asia— podría reactivar presiones al alza en cuestión de meses.

La producción de soportes y cojinetes está altamente globalizada. Asia concentra el volumen, mientras que Europa y Japón lideran en precisión y calidad. Este equilibrio se vio fuertemente alterado durante la pandemia.

Los quiebres de stock y los largos tiempos de entrega entre 2020 y 2022 llevaron a muchas empresas a sobrecomprar para asegurar continuidad operacional. El resultado fue un efecto látigo claro: exceso de inventario en 2023 y ajustes progresivos en los años siguientes.

En paralelo, la logística jugó un rol determinante. Los fletes marítimos alcanzaron niveles récord durante la crisis, encareciendo aún más la categoría. Con la normalización de rutas y costos de transporte desde 2023, este factor dejó de presionar los precios.

Hoy, la cadena de suministro opera con mayor estabilidad. Sin embargo, sigue dependiendo de rutas críticas —como Asia–Latam— y de puntos sensibles como el Canal de Panamá. No es un riesgo activo, pero sí una variable a monitorear.

A diferencia de otras categorías, los soportes y cojinetes no dependen del consumo, sino de la operación. Son parte del mantenimiento industrial, lo que los convierte en una categoría de demanda constante.

Minería, energía, manufactura y alimentos son algunos de los sectores que sostienen esta demanda en Latinoamérica. Incluso en contextos de desaceleración económica, la necesidad de mantener equipos operativos asegura un nivel base de consumo.

Tras el peak post pandemia —impulsado por mantenimiento diferido— la demanda ha vuelto a niveles más estables en 2025 y 2026. No hay señales de contracción relevante, pero tampoco de expansión acelerada.

El mercado combina grandes marcas globales con una creciente oferta de fabricantes OEM. En los últimos años, especialmente en Latinoamérica, se ha observado una migración progresiva hacia alternativas más económicas, con diferencias de precio que pueden alcanzar entre 15% y 30%.

Este fenómeno ha contribuido a contener los precios de la categoría. A mayor competencia, menor capacidad de trasladar aumentos de costos al cliente final.

Sin embargo, esta decisión no es trivial. En aplicaciones críticas, una mala especificación puede generar fallas operativas de alto costo. Por eso, el desafío para compras no es solo reducir precios, sino segmentar correctamente según criticidad y uso.

La categoría deja una lección clara: estabilidad no significa inmunidad. Durante años, los soportes y cojinetes se comportaron como una categoría predecible. Pero el shock global demostró que incluso los insumos más “estables” pueden reaccionar con fuerza ante cambios estructurales.

Hoy el escenario es más tranquilo, pero los riesgos siguen presentes. Para gestionarlos, los líderes de compras deben mirar más allá del precio y enfocarse en decisiones estructurales.

Tres preguntas clave para la gestión:

La ventaja ya no está solo en negociar mejor. Está en diseñar mejor la estrategia de abastecimiento.

Un rodamiento puede parecer una pieza menor dentro de una operación industrial. Pero en una correa transportadora minera, su falla puede detener toneladas de producción por hora. Por eso, en muchas faenas se reemplazan antes de que fallen: no por desgaste, sino por gestión de riesgo. Porque en operación continua, anticiparse siempre es más barato que detenerse.