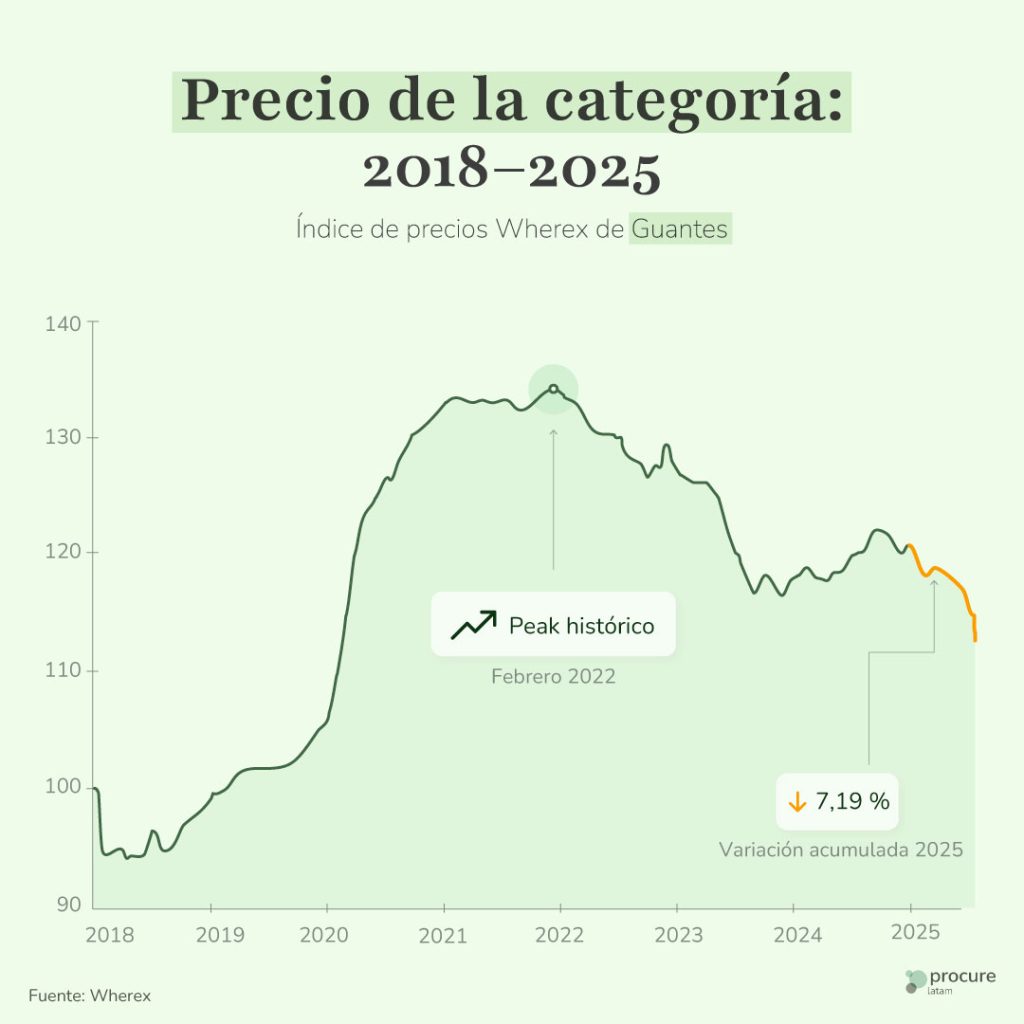

Los guantes son uno de los equipos más utilizados para la protección personal, y unas manos desnudas sentirán de inmediato cuando faltan. Son el primer filtro entre la seguridad y el riesgo en faenas mineras, obras de construcción, plantas de manufactura o líneas de procesamiento de alimentos. En 2025, el índice Wherex muestra que esta categoría vive un punto de inflexión: los precios retroceden tras dos años de sobrecostos, abriendo espacio para renegociar contratos y optimizar el mix de compra.

El Índice Wherex de Guantes cerró septiembre de 2025 un 7.19 % por debajo del cierre de 2024. El ajuste se concentra en el último trimestre, con una caída adicional de 4.4 %. Después de los puntos máximos de 2021‑2022, cuando la crisis sanitaria y logística multiplicó los costos de abastecimiento, los precios comienzan a estabilizarse. La curva descendente no implica debilidad, sino una normalización post‑pandemia que devuelve margen a los compradores industriales.

El ciclo reciente también muestra una desconexión temporal entre la baja de precios y la demanda. Mientras los costos retroceden, los sectores intensivos en EPP —como minería, energía y manufactura— mantienen su nivel de consumo. Este desfase deja un escenario propicio para revisar acuerdos de suministro y asegurar condiciones más competitivas.

El motor de este ajuste está en las materias primas. El nitrilo (NBR), base de los guantes desechables y químicos, cayó con fuerza desde 2023, impulsado por la sobreoferta asiática y la moderación de los precios del petróleo. El látex y el caucho natural, por su parte, muestran volatilidad acotada, mientras que el cuero —clave en guantes de soldadura y faena— sigue condicionado por los costos agrícolas y energéticos.

El avance de las fibras técnicas (HPPE, recubrimientos especiales) sostiene el segmento premium anticorte, pero su participación aún es limitada frente al peso del nitrilo en la estructura de costos. En conjunto, la categoría experimenta una presión contenida, con señales de estabilidad que, por ahora, favorecen a los compradores.

Aun así, no hay que perder de vista ciertos riesgos. Las tarifas sobre guantes chinos, los costos marítimos variables y posibles cuellos de botella en rutas Asia‑Pacífico podrían reactivar tensiones logísticas. Cualquier repunte del petróleo o nuevas medidas arancelarias pueden revertir la tendencia bajista con rapidez.

La producción sigue concentrada en Asia, especialmente en Malasia, China y Tailandia, donde se fabrica la mayor parte de los guantes técnicos. Latinoamérica depende en gran medida de esas importaciones, con manufactura local enfocada en productos de cuero o algodón. Aunque los fletes y tiempos de entrega se estabilizaron, el mercado regional continúa sensible a interrupciones marítimas o a las demoras en aduanas y certificaciones.

Del lado de la demanda, la seguridad laboral y la continuidad operativa mantienen la categoría activa. Minería, construcción, energía y alimentos sostienen su nivel de consumo, aunque muchas empresas están migrando hacia especificaciones más económicas o hacia OEM certificados para equilibrar costo y cumplimiento. La competencia entre proveedores con presencia regional y distribuidores internacionales presiona los márgenes y obliga a estrategias más inteligentes de abastecimiento.

Si las condiciones actuales se mantienen, los precios deberían moverse levemente a la baja durante 2025‑2026. Los principales riesgos al alza provienen del petróleo, de posibles disrupciones logísticas y de nuevas políticas comerciales. En cambio, la competencia creciente y la sobrecapacidad en Asia actúan como amortiguadores que sostienen la baja.

Para los líderes de compras, esta coyuntura marca un cambio de fase: pasar del modo contingencia al modo estrategia. Con precios contenidos y oferta abundante, el foco se desplaza hacia la gestión del riesgo y la eficiencia contractual.

El año 2025 no será recordado por una crisis de abastecimiento, sino por el ajuste de un mercado sobrerreaccionado. Tras dos años de sobreprecios, los guantes industriales vuelven a comportarse como un commodity con lógica de eficiencia y competencia.

Para los equipos de compras esto significa:

Compártelo con tu red y sigamos fortaleciendo juntos la comunidad de líderes en compras y procurement en Latinoamérica.